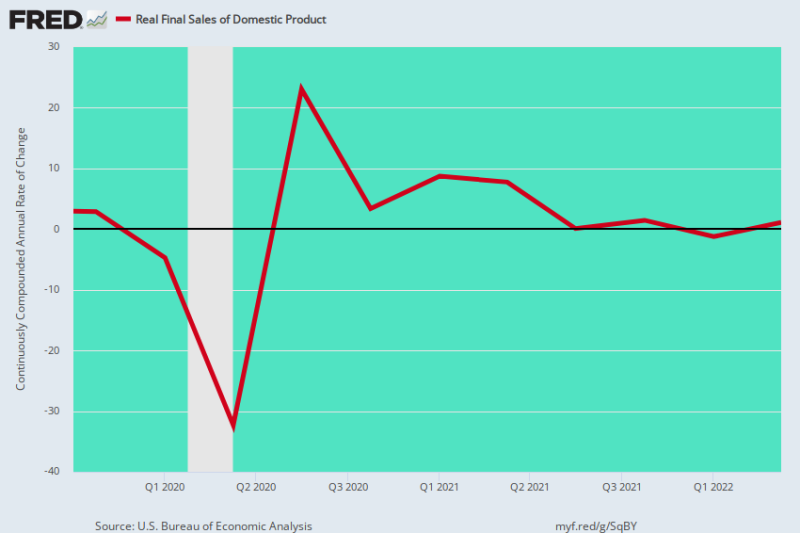

Այո, ունենք որոշակի ստագֆլյացիա։ 4 թվականի 2019-րդ եռամսյակում Covid-ի գագաթնակետին հաջորդող ներքին արտադրանքի իրական վերջնական վաճառքը դանդաղել է մինչև սողալ՝ աճելով ընդամենը 0.73% տարեկան վերջին 2.5 տարվա ընթացքում։

Մենք շատ նախընտրում ենք այս միջոցը իրական ՀՆԱ-ից, քանի որ այն վերացնում է գույքագրման կտրուկ տատանումները եռամսյակից եռամսյակ, ինչը կարող է մեծ ազդեցություն ունենալ վերնագրի թվի վրա: Այսպիսով, 2022 թվականի առաջին երկու եռամսյակների ընթացքում ՀՆԱ-ի իրական կրճատումը տեղի է ունեցել պաշարների լուծարման, այլ ոչ թե ընթացիկ գործունեության փաստացի կրճատման հետևանքով:

Այնուամենայնիվ, ինչպես դա տեղի է ունենում, գույքագրման տատանումները կտրվում են երկու ուղղությամբ, այնպես որ ստորև բերված աղյուսակը վերացնում է այս վիճակագրական աղմուկը և հասնում է արտադրության, եկամուտների և ծախսերի հիմնական միտումին:

Հետևաբար, այն, ինչ տեղի է ունեցել, այն է, որ չնայած 11 թվականի չորրորդ եռամսյակից ի վեր ավելի քան 4 տրիլիոն դոլարի դրամավարկային և հարկաբյուջետային խափանումներին, ԱՄՆ-ի տնտեսությունը թեքվել է էապես ոչ մի տեղ տանող ճանապարհով:

32 թվականի երկրորդ եռամսյակում Արգելափակման հետևանքով առաջացած 2% տարեկան անկմանը հաջորդեց 2020 թվականի 23-րդ եռամսյակում 3% տարեկան վերադարձը, իսկ այնուհետև 2020 թվականի 1/2 եռամսյակում վերադարձը նախորդող Covid-ի սկզբնական կետին: Դրանից հետո, սակայն, ընթացիկ տնտեսական այս համախառն ցուցանիշը: ակտիվությունը էապես տատանվել է հարթ գծի երկայնքով:

Փոփոխության տարեկան տոկոսադրույք, ներքին արտադրանքի իրական վերջնական վաճառք.

- 3-րդ 2021թ.՝ +0.09%;

- 4-րդ 2021թ.՝ +1.45%;

- 1-ին 2022թ.՝ -1.24%;

- 2-րդ 2022թ.՝ +1.08%;

Անցած չորս եռամսյակները, նույնիսկ նորմալ հանգամանքներում, ակնհայտորեն ոչինչ չեն կարող գրել տուն: Բայց այս պարզ արդյունքներն իրականում տեղի ունեցան գրանցված պատմության մեջ ամենաագրեսիվ խթանի հետևանքով. և նաև այն ժամանակաշրջանում, երբ գնաճի աճող մակարդակը նոր էր բարձրանում:

Սա նշանակում է, որ քանի որ Վաշինգտոնի խթանումը մարում է, և գալիք ամիսներին հիմնական փողոցային գնաճը աճում է, ԱՄՆ-ի տնտեսությունը կթափվի երկու աշխարհների վատագույններից: Համապատասխանաբար, բոլոր հիմքերը կան ակնկալելու, որ ստորև բերված գծապատկերում կարմիր գիծը շուտով կնվազի բացասական տարածք գալիք մի քանի եռամսյակների ընթացքում:

Ներքին արտադրանքի իրական վերջնական վաճառքի փոփոխություն, 4 թ. 2019-ից մինչև 2 թ.

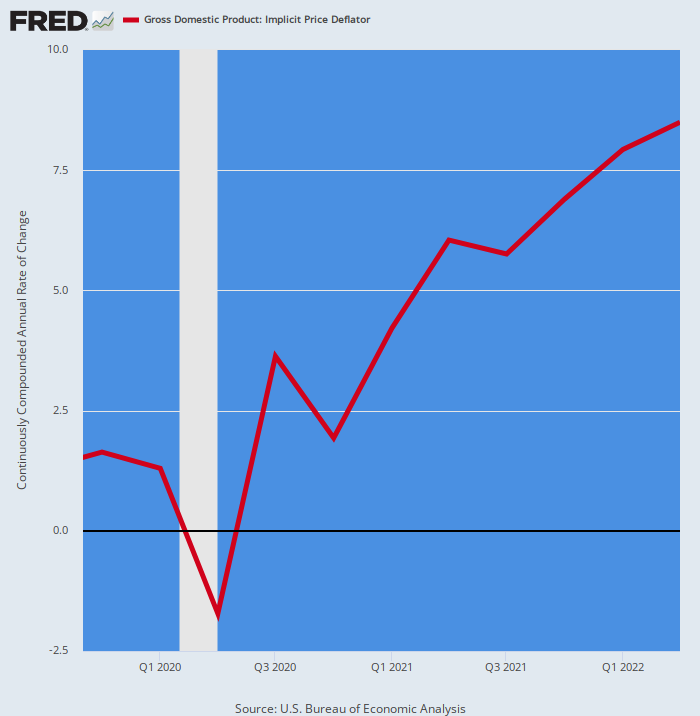

Կասկածի համար այստեղ ներկայացված է ՀՆԱ-ի դեֆլյատորի փոփոխության տարեկան տեմպերը նույն 2.5 տարվա ընթացքում: Ակնհայտ է, որ այն ագրեսիվորեն բարձրացել է, ինչը ճիշտ հակառակն է իրական վերջնական վաճառքի շահույթի դրոշակային ցուցանիշին:

ՀՆԱ-ի դեֆլյատորի փոփոխության տարեկան տոկոսադրույքը.

- Q4 2020: +1.93%;

- 1-րդ 2021թ.՝ +4.22%;

- 2թ. 2021-րդ եռամսյակ՝ 6.04%;

- 3-րդ 2021թ.՝ +5.75%;

- 4-րդ 2021թ.՝ +6.90%;

- 1-րդ 2022թ.՝ +7.93%;

- Q2 2022: +8.50%;

Վերը նկարագրված գնաճի թեքահարթակը, անշուշտ, ռեկորդային գրքերի համար է: Փաստորեն, վերջին անգամ ՀՆԱ-ի դեֆլյատորը գերազանցել է 8.50% եղել է 42 տարի առաջ՝ 4 թվականի չորրորդ եռամսյակում:

Սա է պատճառը, որ իրական տնտեսությունը տատանվում է, իսկ ստագֆլյացիան ներկառուցված է. Ի դեպ, անվանական եկամուտների ձեռքբերումներն ավելի քան սնվում են գների աճով, ճանապարհ հարթելով 1970-ականներից ի վեր բարձր գնաճի և իրական աճի վատթարագույն փուլի համար: .

Ավելորդ է ասել, որ այդ վիճակը բարձր և չոր է թողնում Fed-ին: Տարիներ շարունակ իր 2.00% գնաճի մանտրայից հետո, որպես մակրոտնտեսական կայունության և բարգավաճման ամենակարևոր և վերջը, նա այլ ելք չի ունենա, բացի 6-9% գնաճի դեմ պայքարելու համար տոկոսադրույքների բարձրացումից, քանի դեռ արտադրության տատանվող աճը ի վերջո չի փլուզվի: խորը անկում.

Տ/Տ Փոփոխություն ՀՆԱ-ի դեֆլյատորում, 4 թվականի 2019-րդ եռամսյակից մինչև 2 թ

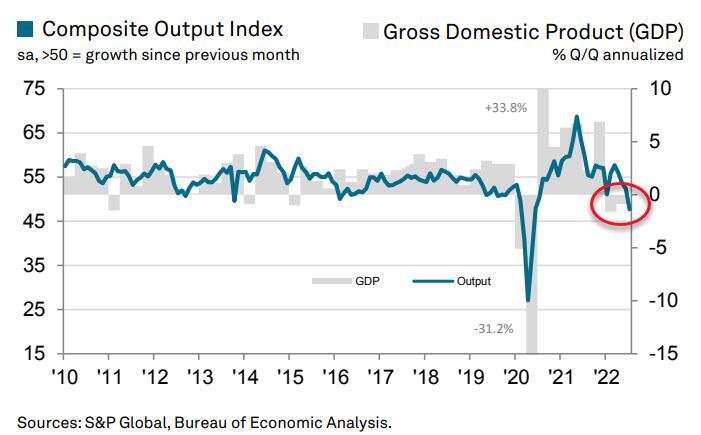

Այսօրվա տվյալների աղբարկղը, փաստորեն, նախազգուշական ազդանշան էր, որ ԱՄՆ-ի տնտեսությունը կարող է իջնել 3-րդ եռամսյակում: Դա պայմանավորված է նրանով, որ S&P Global US Composite PMI ելքային ինդեքսը հուլիսին 47.7 մակարդակի վրա էր:

Հուլիսյան ցուցանիշը իջել է հունիսի 52.3-ից և վկայում է մասնավոր հատվածի բիզնես ակտիվության նոր անկման մասին: Ինչպես ցույց է տրված գծապատկերում, ՀՆԱ-ն սովորաբար փոքր ուշացումով հետևում է արտադրանքի բաղադրյալ ցուցանիշին:

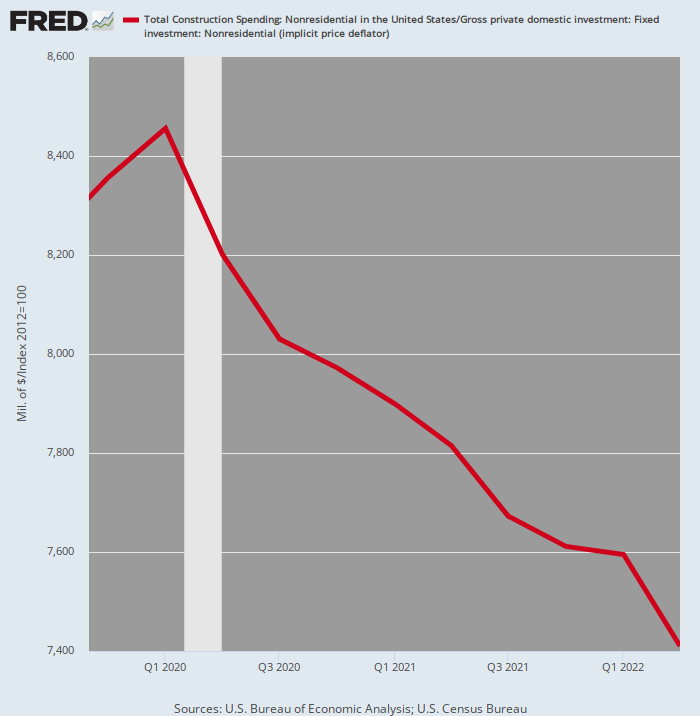

Փաստորեն, բազմաթիվ ապացույցներ կան, որ մասնավոր հատվածի մեծ հատվածներ արդեն դեպի հարավ են գնում: Օրինակ՝ 2 թվականի 2022-րդ եռամսյակում ոչ բնակելի շինարարության գնաճով ճշգրտված ծախսերը նվազել են 12.4%-ով 1 թվականի առաջին եռամսյակի գագաթնակետից:

Գնաճի աճի պայմաններում մենք հիմք չենք տեսնում ակնկալելու, որ իրական ներդրումները առևտրային, գրասենյակային, մանրածախ և արդյունաբերական շինարարության ոլորտում, հավանաբար, ավելի բարձր կլինեն առաջիկա եռամսյակներում:

Գնաճի վրա ճշգրտված շինարարական ծախսեր, մասնավոր ոչ բնակելի, 4-րդ եռամսյակ 2019-2 եռամսյակ 2022 թ.

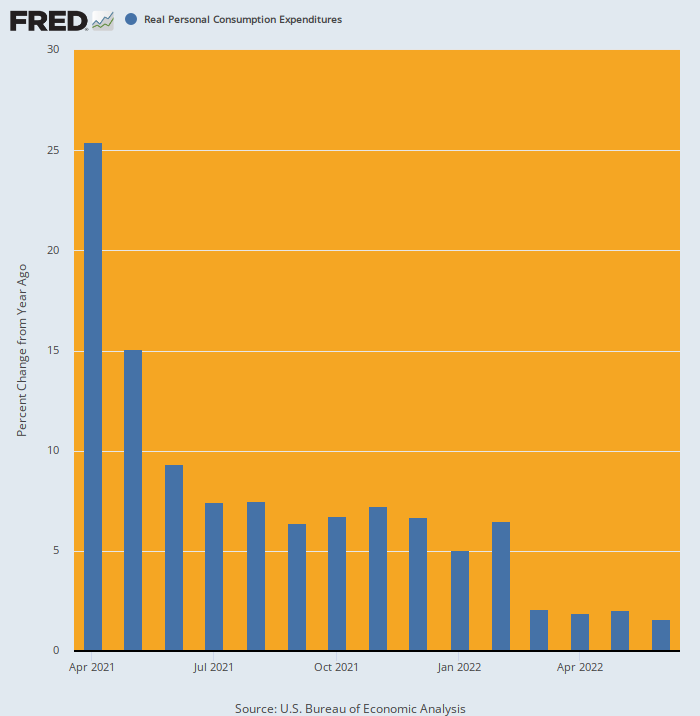

Մենք նաև որևէ պատճառ չենք տեսնում, որ երախտապարտ սպառողը վերադառնա: Իրականում, այն պահից, երբ իրական PCE-ն նկարահանեց Լուսինը 2021 թվականի ապրիլին Ջո Բայդենի 1.9 տրիլիոն դոլար արժողությամբ ծախսերի պատճառով, տնային տնտեսությունների ծախսերը անողոք հոլովակով իջնում էին դեպի ցած:

5.0 թվականի սկզբին 2022% տարեկան/տարեկան աճից հետո հունիսյան ցուցանիշը հասել է ընդամենը 1.5%, շարունակելով անշեղորեն թուլացող միտումը։ Իսկ առջևում սպասվում է ավելի բարձր գնաճ և, հնարավոր է, Ջո Բայդենի հարկերի ավելացումները, ինչը հակառակն է ստորև գծապատկերի ավելի վաղ ժամանակաշրջանում ցուցադրված արհեստականորեն խթանող ծախսերի:

Y/Y Փոփոխություն իրական PCE-ում, 2021 թվականի ապրիլից մինչև 2022 թվականի հունիս

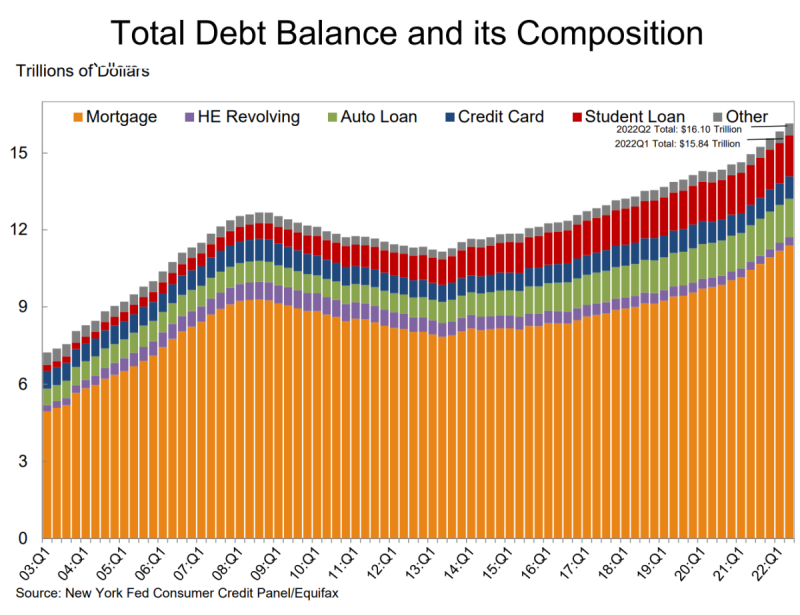

Վերջապես, սպառողական պարտքի վերաբերյալ Fed-ի այսօրվա զեկույցը տալիս է ևս մեկ մեխ դագաղին: Այն ցույց է տվել, որ տնային տնտեսությունների ընդհանուր պարտքը երկրորդ եռամսյակում աճել է 312 միլիարդ դոլարով՝ հասնելով ռեկորդային 16.15 տրիլիոն դոլարի:

- Հիփոթեքային մնացորդները՝ տնային տնտեսությունների պարտքի ամենամեծ բաղադրիչը, աճել է 207 միլիարդ դոլարով և հունիսի 11.39-ի դրությամբ կազմել է 30 տրիլիոն դոլար:

- Վարկային քարտերի մնացորդներն առաջին եռամսյակից աճել են 46 մլրդ դոլարով։ Տարեցտարի 13% աճը ամենամեծն էր վերջին 20 տարում:

- Քարտերի համախառն սահմանաչափերն իրենց ամենամեծ աճն են գրանցել տասը տարվա ընթացքում:

- Իսկ ավտովարկերի մնացորդները երկրորդ եռամսյակում աճել են 33 մլրդ դոլարով՝ շարունակելով 2011 թվականից ի վեր գործող վերընթաց հետագիծը։

Այսպիսով, այո, սպառողական ծախսերը իրական արտահայտությամբ հազիվ թե դրական են, բայց դա ամբողջովին պայմանավորված է տնային տնտեսությունների պարտքի շարունակական աճով: Սակայն միայն ժամանակի հարց է, մինչև տոկոսադրույքների բարձրացումը կփակի նաև ընդլայնման այդ պողոտան:

Խենթն, իհարկե, այն է, որ Ուոլ Սթրիթն այժմ կարծում է, որ Fed-ի խստացման փուլը կավարտվի մինչև դեկտեմբեր, և որ գնաճի դեմ պայքարը շահել է, դրանով իսկ հնարավորություն տալով փոխարժեքի իջեցման և բաժնետոմսերի գների աճի նոր փուլ:

Երազել!

Reposted ից Դեյվիդ Ստոկմանի խորհրդատվական ծառայություն.

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.