Մենք, ըստ երևույթին, վերադարձել ենք բարգավաճման ռեժիմին: Անցյալ շաբաթ Ուոլ Սթրիթը ողջունեց ապրիլյան PCE-ի «ուժեղ» համարը, բայց դուք պետք է զարմանաք, թե որքան ժամանակ տնային տնտեսությունները կարող են շարունակել հասնել իրենց թխվածքաբլիթների տարաների մեջ, որպեսզի ծախսեն այն, ինչ չեն վաստակում:

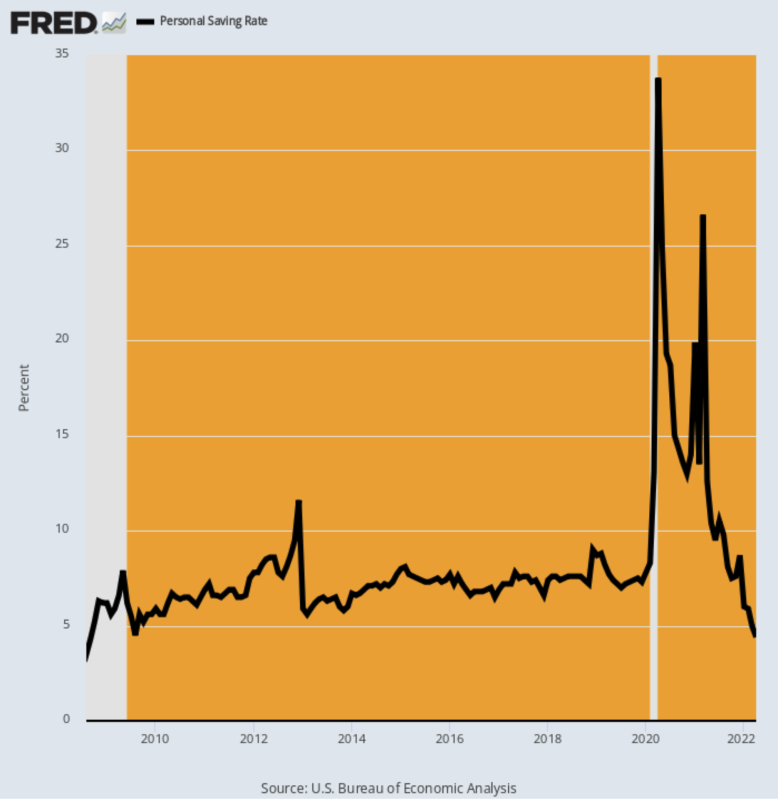

Առևտրի դեպարտամենտի տվյալներով՝ անդունդը 4.4% Անձնական խնայողությունների տոկոսադրույքը, որը հրապարակվել է ապրիլի համար, ամենացածր մակարդակն էր 2008 թվականի օգոստոսից ի վեր, և մենք գիտենք, թե ինչ եղավ հետո:

Դա նաև անիծյալ ակնհայտ է գծապատկերից, որ Covid-Lockdowns-ի եռակի հարվածը, գլոբալ գնաճի և մատակարարման շղթայի խափանումների խոցելի բախանալիան և շիկացած արագացումը հանգեցրել են ստանդարտ տնտեսական թվերին: Ի վերջո, երբ խնայողությունների տոկոսադրույքը 34 ամսվա ընթացքում արտասահմանյան 4%-ից հասնում է 24%-ի, դուք գործ չունեք ստանդարտ տնտեսական ցիկլի հետ:

Փոխարենը, այն, ինչ դուք ունեք, չբացահայտված ջրեր են տերմինի բոլոր իմաստով: Այսպիսով, առավել քան երբևէ, անհրաժեշտ է ընտրել վիճակագրական աղմուկը, որպեսզի բացահայտեք աշխատանքի իրական հիմունքները:

Անձնական խնայողությունները որպես տնօրինվող անձնական եկամտի տոկոս, օգոստոս 2008-ապրիլ 2022 թ.

Մեր փողերի համար այդ հետաքննությունը սկսվում է ակնհայտ ճշմարտությամբ, որ երբ դուք նվազեցնում եք ձեր խնայողությունների տոկոսադրույքը, դուք ավելի շատ եք ծախսում, քան վաստակում եք: Իսկ 2020 թվականի նոյեմբերից հենց դա է տեղի ունենում։

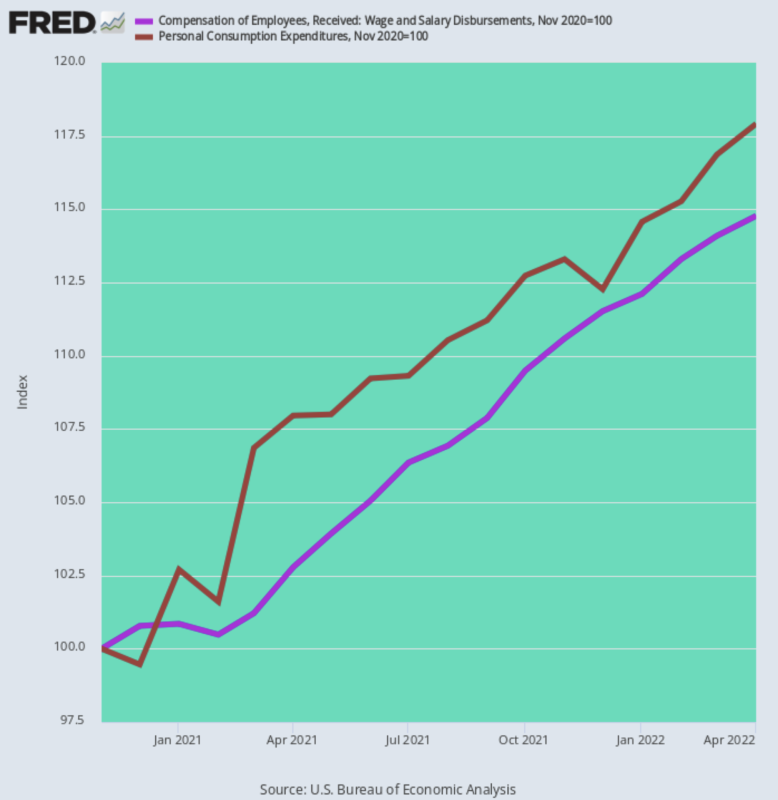

Ընտանիքի աշխատավարձը և աշխատավարձի փոխհատուցումը (մանուշակագույն գիծ) աճել է 14.8% անվանական արտահայտությամբ, սակայն անձնական սպառողական ծախսերն աճել են 21%-ով։ Այսինքն՝ ապրիլ PCE (շագանակագույն գիծ) էր 17.9% ավելի բարձր, քան 2020 թվականի նոյեմբերին արդեն Թրամփի «խոցելի» փքված մակարդակը։

Աշխատավարձի և աշխատավարձի հատկացումներ՝ ընդդեմ անձնական սպառողական ծախսերի, 2020 թվականի նոյեմբերից մինչև 2022 թվականի ապրիլ

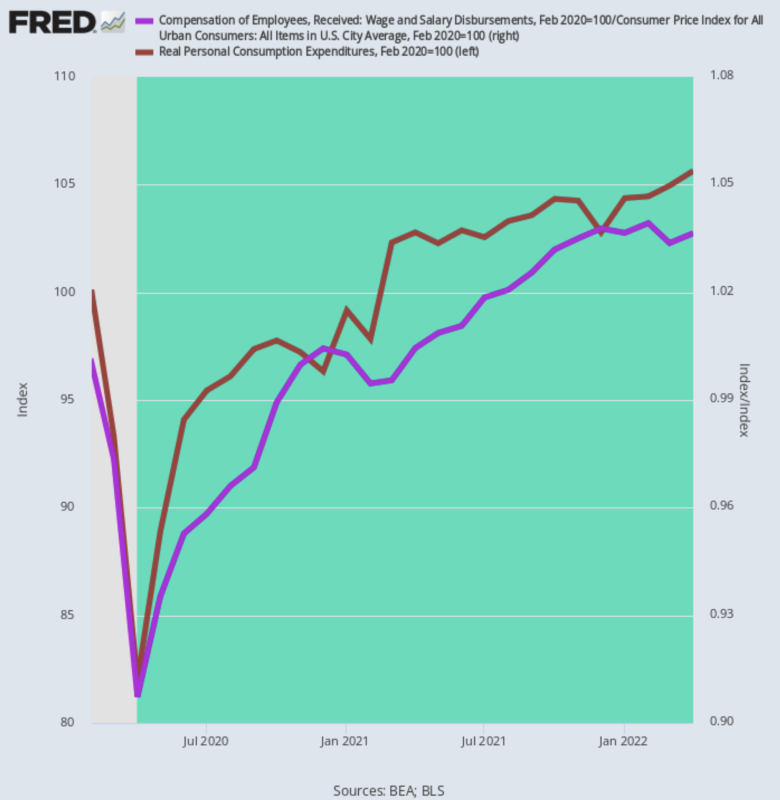

Ընդ որում, այս անվանական թվերը պատմության կեսն անգամ չեն պատմում։ Երբ դուք քամում եք գնաճը, այն, ինչ դուք ստանում եք, բավականին փոքր թվեր են: Այսինքն, իրական PCE-ն աճել է ընդամենը a 2.56%տարեկան տոկոսադրույքը 2020 թվականի փետրվարյան նախակովիդային գագաթնակետից ի վեր՝ 6 տրիլիոն դոլար խայթոցներ, որոնք չեն դիմանում:

Պատճառն առեղծված չէ. գնաճով ճշգրտված աշխատավարձերը և աշխատավարձերը բարձրացել են այդ մակարդակի ընդամենը երկու երրորդով. 1.66% տարեկան տոկոսադրույքը: Այսպիսով, ծախսերի խաղը շարունակելու համար տնային տնտեսությունները ներխուժում են իրենց խոզուկները:

2020 թվականի փետրվարից մինչև 2022 թվականի ապրիլ XNUMX թվականի փետրվարից մինչև XNUMX թվականի ապրիլ աշխատավարձի և աշխատավարձի եկամուտների համեմատ գնաճով ճշգրտված PCE-ի փոփոխություն

Այնպես որ, ոչ, մենք չենք կարծում, որ տնային տնտեսությունների ծախսերում «ուժեղ» բան կա:

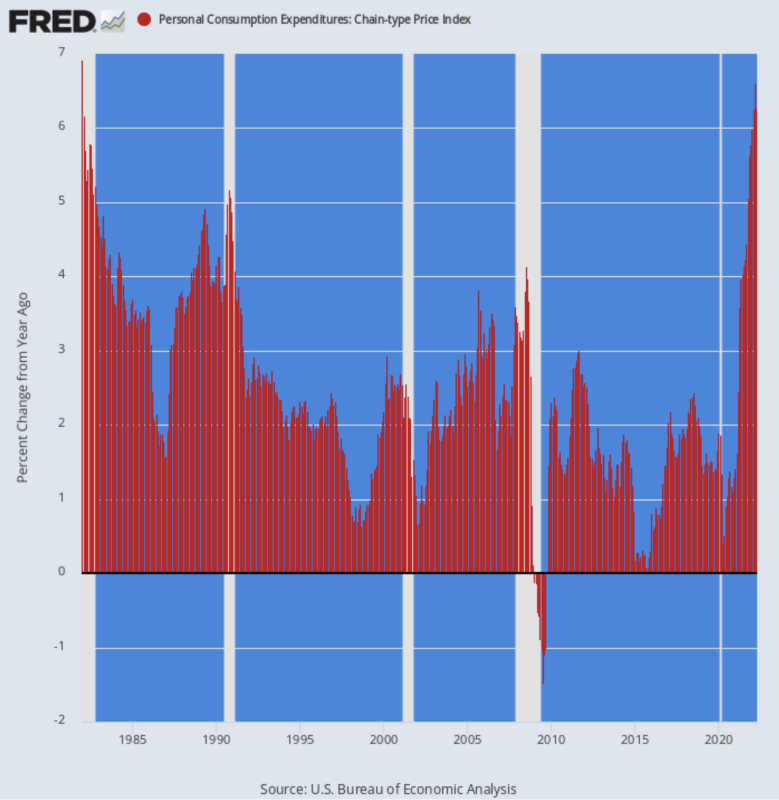

Իրականում ուժեղն այն տեմպերն են, որոնցով գնաճը վերածվում է իրական գնողունակության: Այսպիսով, այն, ինչ ցույց տվեց նաև անցյալ շաբաթվա ծախսերի և եկամուտների հաշվետվությունը, այն էր, որ PCE-ի վերնագրի դեֆլյատորը շարունակում է աճել՝ հրապարակելով ժամը 6.27% Y/Y հիմունքներով՝ ամենաբարձր շահույթը 1982 թվականի հունվարից ի վեր:

Այդ Y/Y շահույթը համեմատվում է 4.44% տոկոսադրույքը տեղադրված է անցյալ տարվա հոկտեմբերին և 3.58% Y/Y տոկոսադրույքը գրանցվել է անցյալ տարվա ապրիլին: Այսպիսով, դա արագացում է վրեժխնդրությամբ:

Փաստորեն, PCE դեֆլյատորը առաջին անգամ հատեց Fed-ի սուրբ 2.00% գնաճի թիրախը 2021 թվականի մարտին և այդ ժամանակից ի վեր ըստ էության եռապատկվեց:

Y/Y Change In PCE Deflator, 1982-2022

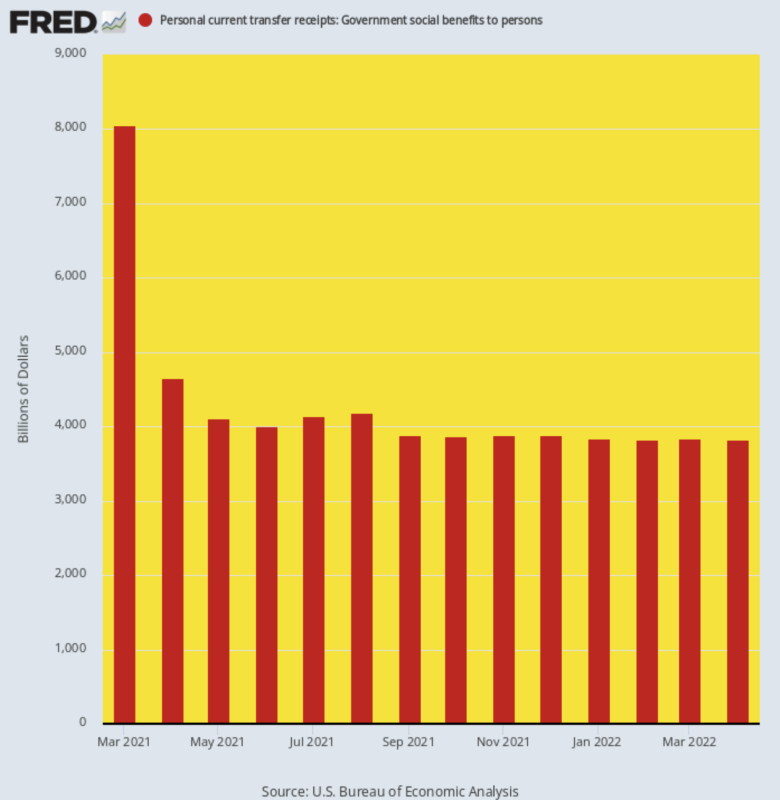

Այդուհանդերձ, ապրիլյան ծախսերի և եկամուտների հաշվետվության առավել բացահայտ միտումը կառավարության տրանսֆերտային վճարումների դրույքաչափի շարունակական անկումն էր։ Այլաշխարհում գագաթնակետին հասնելուց հետո $ 8.05 տրիլիոն 2021 թվականի մարտին Բայդեն Սթիմմիի շնորհիվ տարեկան տոկոսադրույքը վերադարձել է տրանսֆերտային վճարումներ՝ գրանցելով այդ մակարդակի կեսից պակաս, $3.83 տրիլիոն, ապրիլին.

Հետևաբար, PCE-ի հետագա աճը կախված կլինի աշխատավարձերի և աշխատավարձերի եկամուտների աճից, որոնց եկամուտները ներկայումս գերազանցում են գնաճը:

Ավելին, ստորև բերված գծապատկերում ներկայացված փոխանցումների վճարումների ակնհայտ «նորմալացումը» այն չէ, ինչ թվում է: 2019 թվականի դեկտեմբերին, նախքան Covid-ի և Stimmy-ի անկարգությունները թվերը գլխարկի մեջ գցեցին, պետական տրանսֆերտների տարեկան վճարումները կազմում էին $3.11 տրիլիոն:

Այդ ժամանակվանից ի վեր 29 ամիսների ընթացքում շահույթը, հետևաբար, հաշվարկվում է ցայտնոտի 9.31% տարեկան աճի տեմպ: Այնուամենայնիվ, այստեղ մենք սպառողի հետ ենք, որը խորն է խնայողությունների մեջ, քանի որ նույնիսկ 3.83 տրիլիոն դոլար անվճար իրերը բավարար չեն տնային առևտրի մեքենան ֆինանսավորելու համար:

Պետական տրանսֆերտների վճարման տարեկան տոկոսադրույքը, 2021 թվականի մարտից մինչև 2022 թվականի ապրիլ

Իհարկե, Ուոլ Սթրիթի բաժնետոմսերի առևտրականները լրտեսեցին գնաճի առնչությամբ լավ լուրերը՝ պնդելով, որ ստորև բերված գծապատկերի աջ եզրին գտնվող փոքրիկ կեռիկը նշանակում է, որ Fed-ն արդեն հաղթել է գնաճի դեմ պայքարում, և որ հաջորդ երկու պլանավորված 50-ից հետո: բազիսային կետի տոկոսադրույքի բարձրացումն այն հնարավորություն կունենա սեպտեմբերին «դադարեցնել» իր հակագնաճային արշավը։

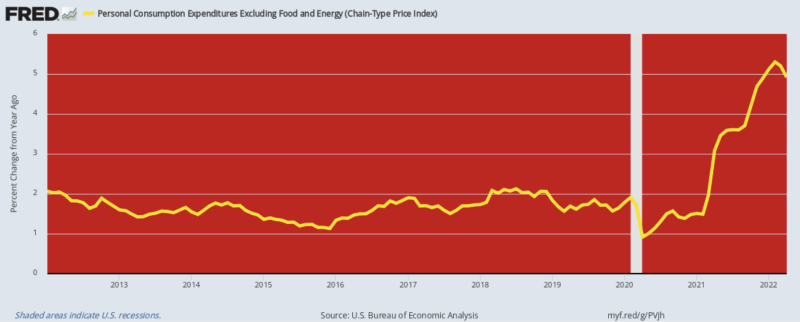

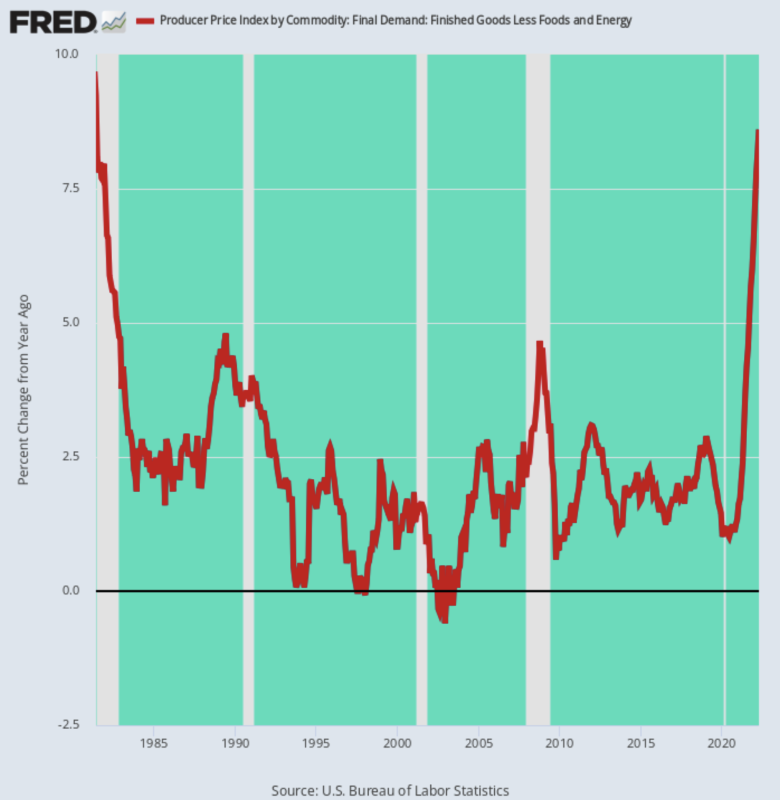

Խոսեք կաղ ռացիոնալացման մասին: Պարզապես պատահում է, որ 4.91% Ապրիլին PCE դեֆլյատորի համար, բացառությամբ սննդամթերքի և էներգիայի, տարեկան աճը 39 բազային կետով ցածր է փետրվարի ցուցանիշից, բայց դա նույնիսկ իրական կետը չէ:

Փաստն այն է, որ ողջ աշխարհում կա սննդամթերքի, էներգիայի և ապրանքների բուռն գնաճ, և դրա վերջը չի երևում: Այսպիսով, կարևորը կյանքի արժեքի ընդհանուր ինդեքսն է, այլ ոչ թե այն, որը բացառում է այն, ինչ այժմ մոտենում է 5 դոլարին մեկ գալոն բենզինի համար և մթերային ապրանքների ամենաբարձր գնաճը մեկ սերնդի ընթացքում:

Նույնիսկ այն ժամանակ, PCE դեֆլյատորի փետրվար-ապրիլին հրապարակումները, առանց սննդամթերքի և էներգիայի, ամենաբարձր աճն էին 1983 թվականի սեպտեմբերից ի վեր, ինչը հազիվ թե հավասար լինի գնաճի նկատմամբ հաղթանակի:

Y/Y Փոփոխություն PCE դեֆլյատորում՝ առանց սննդի և էներգիայի, 2012-2022 թթ.

Կասկած չլինելու համար հաշվի առեք վերջին հրապարակումները 16% կրճատված միջին CPI-ի համար: Ինչպես հաճախ ենք բացատրել, եթե ցանկանում եք ամսական ցուցանիշից հեռացնել կարճաժամկետ անկայունությունը, մի ձևացրեք, թե սնունդն ու էներգիան հաշվի չեն առնվում, այլ փոխարենը հանեք գնաճային զամբյուղի ամենաբարձր 8% և ամենացածր 8%-ը: ամիս.

Դա հանգեցնում է տարբեր բացառումների ամեն ամիս և՛ բարձր, և՛ ցածր ծայրահեղությունների վրա՝ դրանով իսկ հարթեցնելով ինդեքսը՝ առանց սխալ կերպով նվազեցնելու ինդեքսը, երբ սննդամթերքի և էներգիայի ապրանքները բարձր են:

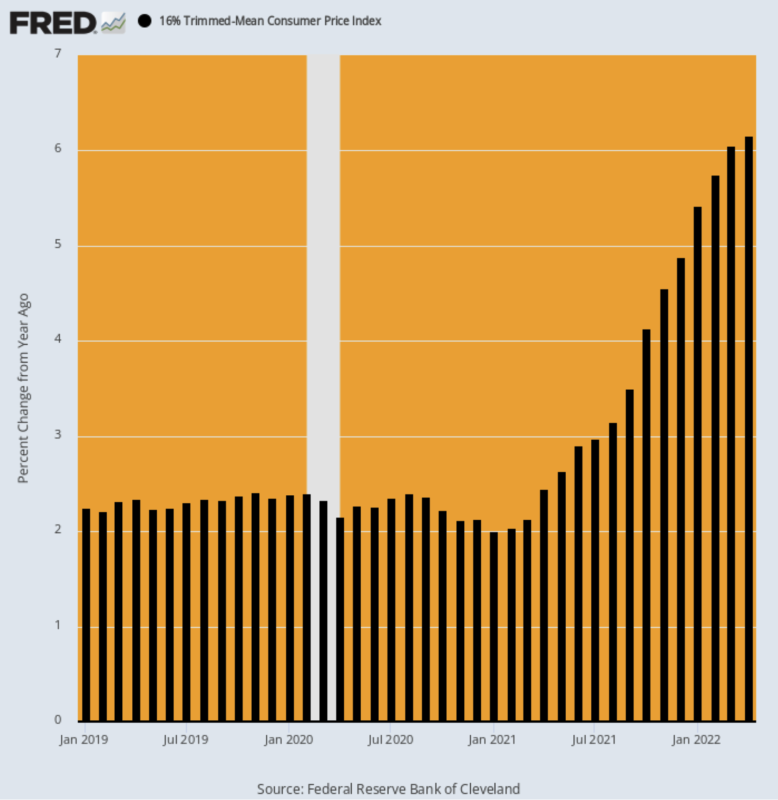

Ինչպես ցույց է տրված ստորև, 16% կրճատված միջին CPI-ի Y/Y ընթերցումը շարունակում է արագանալ:

Y/Y % Փոփոխություն:

- Ապրիլ 2020: 2.16%;

- 2021 թվականի ապրիլ՝ 2.45%;

- 2021 թվականի հոկտեմբեր՝ 4.12%;

- 2022 թվականի հունվար՝ 5.42%;

- Ապրիլ 20226.16%;

Y/Y կրճատված միջին CPI, հունվար 2019-ապրիլ 2022

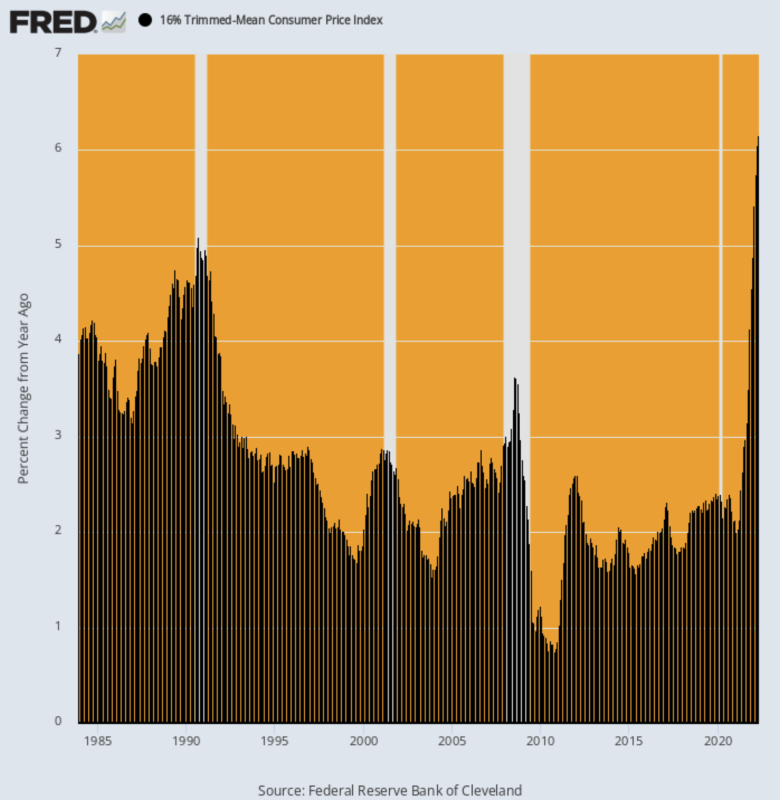

Փաստորեն, ապրիլյան տպագիրն ամենաբարձր ընթերցումն էր երբևէ արձանագրված քանի որ CPI-ի այս տարբերակը նախաձեռնվել է 1983 թվականի դեկտեմբերին:

Իսկապես, դա նույնիսկ մտերիմ զանգ չէ: 2008 թվականի կեսերին նավթի գնի աճի ժամանակ ամենաբարձր տարեկան տոկոսադրույքը կազմել է ընդամենը 3.63%, իսկ Պարսից ծոցի պատերազմի առաջին ճգնաժամի ժամանակ այն հասել է 5.09%-ի:

Այսպիսով, երբ խոսքը վերաբերում է սեպտեմբերյան Fed-ի «դադարեցնելու» մասին, խուսափեք:

Հիմնական գնաճային իմպուլսը, ինչպես ցույց է տրված 16% կրճատված միջին ՍԳԻ-ն, ավելի բարձր է, քան երբևէ եղել է, ներառյալ 1970-ականների անխափան գնաճը:

Y/Y Փոփոխություն 16% կրճատված միջին CPI-ում, 1983-2022 թթ.

Բազմաթիվ պատճառներ կան ակնկալելու, որ շուտով հիմնական գնաճի միտումը չի դանդաղի, բայց, անկասկած, BLS-ի վարձակալության բաղադրիչների հետամնաց բնույթը թարթող կարմիր լույս է:

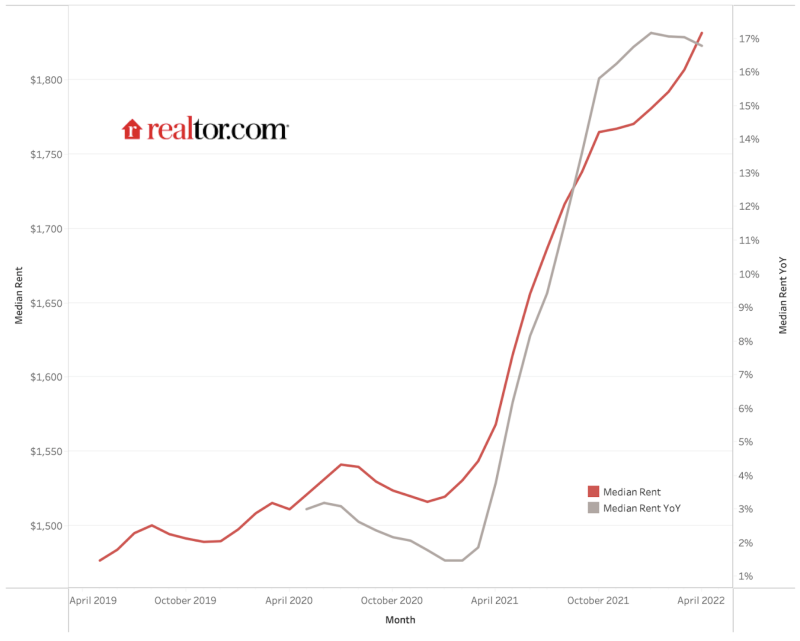

Ինչպես ցույց է տրված ստորև, 50 խոշորագույն շուկաներում համազգային միջին վարձավճարները 1,475 թվականի ապրիլին ամսական 2019 դոլարից աճել են մինչև 1,827 թվականի ապրիլին ամսական 2022 դոլար: 24% շահույթ, սակայն առայժմ ՍԳԻ-ի վարձակալության ինդեքսն աճել է միայն 10% նույն ժամանակահատվածում` շնորհիվ իր մեթոդաբանության մեջ ներկառուցված մեծ ուշացումների:

Մասնավոր շուկայի վարձավճարների ամենահեղինակավոր ինդեքսը վերջին երեք տարիների ընթացքում աճել է գրեթե երկուսուկես անգամ ավելի, քան CPI-ի վարձակալության բաղադրիչը:

Բայց, ի վերջո, CPI-ն կհասնի շուկայական իրողություններին, և հատկապես այն փաստին, որ 2022 թվականի ապրիլյան Y/Y շահույթը realtor.com ցուցանիշն էր 16.7% համեմատ 4.8% ՍԳԻ-ի կողմից ներկայացված Y/Y ընթերցումը:

Փաստն այն է, որ CPI-ի կշռի 32%-ը բաղկացած է ուղղակի վարձակալության ծախսերից և OER (սեփականատիրոջ համարժեք վարձավճար) ենթաինդեքսից, որը հետևում է վարձակալության շուկայի միտումներին: Այսպիսով, մենք ունենք ՍԳԻ-ի մեկ երրորդը շատ ավելի բարձր՝ անկախ նրանից, թե ինչ է տեղի ունենում սննդի և էներգիայի հետ:

Եվ երբ նայում եք միայն այսպես կոչված «հիմնական» գնաճին, ապա վարձակալության բաղադրիչների կշիռը կազմում է ՍԳԻ-ի ավելի քան 40%-ը և PCE դեֆլյատորի 25%-ը՝ առանց սննդի և էներգիայի:

Մի խոսքով, Fed-ը որևէ արդարացում չի ունենա «դադարեցնել» իր հակագնաճային արշավը հիմնական ինդեքսի ժամանակավոր անկման պատճառով։ Նույնիսկ այս վերջինը բացարձակապես դժվար թե տեղի ունենա նյութական և կայուն ձևով:

Միջին վարձավճարներ, realtor.com, ապրիլ 2019-ապրիլ 2022 թ

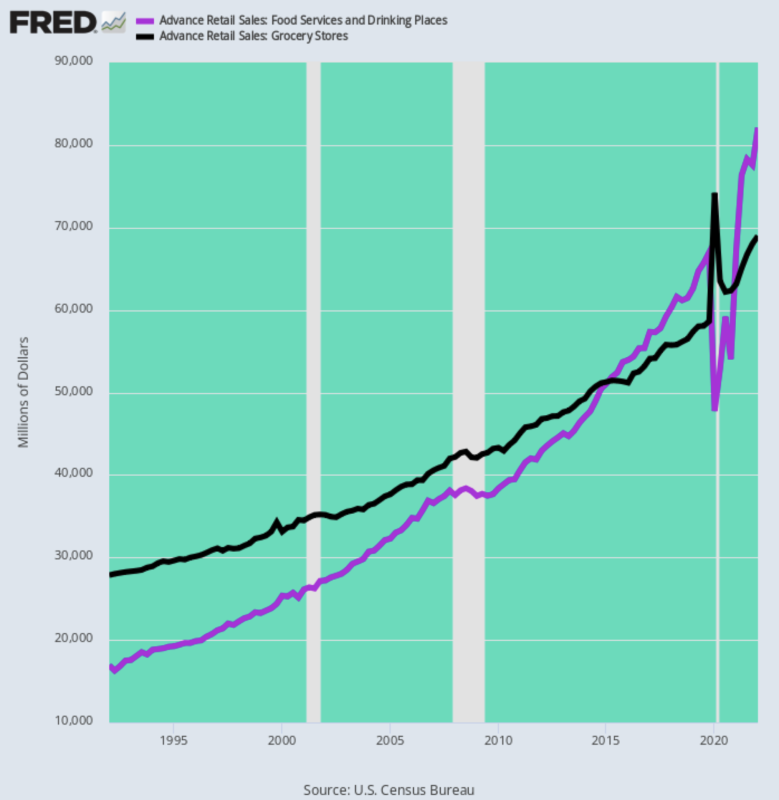

Մեկ այլ գործոն, որը պետք է հաշվի առնել, այն է, որ պարենային ապրանքների գնաճն ավելի գնաճ է, քան նախկինում: Այն, ինչ մենք նկատի ունենք, այն է, որ «սնունդ-տնից-տնից» ենթաինդեքսը շատ ավելի մեծ կշիռ ունի ՍԳԻ-ում, քան 30-40 տարի առաջ: Դա պայմանավորված է նրանով, որ ռեստորաններից և սննդի սպասարկման այլ հաստատություններում գնվող սննդի մասնաբաժինը կտրուկ աճել է:

Ինչպես ցույց է տրված ստորև բերված գծապատկերում, 1 թվականի 1992-ին եռամսյակում սննդի ամսական ծախսերը ռեստորաններում կազմել են ընդամենը 17 միլիարդ դոլար կամ մթերային խանութներում 61 միլիարդ դոլար ամսական ծախսերի 28%-ը: Ի հակադրություն, 1 թվականի 2022-ին եռամսյակում ռեստորաններում ամսական ծախսերը կազմել են 82 միլիարդ դոլար կամ մթերային խանութներում ծախսված 119 միլիարդ դոլարի 69 տոկոսը:

Այլ կերպ ասած, վերջին 30 տարիների ընթացքում ռեստորանային ծախսերն աճել են տարեկան 5.4 տոկոսով, ինչը շատ ավելին է, քան մթերային խանութների տարեկան 3.1 տոկոս շահույթը:

Այս հսկայական շրջադարձը, որտեղ ծախսվում է պարենային դոլարը, կարևոր է: Դա պայմանավորված է նրանով, որ ներկայիս պայմաններում ռեստորանային սննդի գները գտնվում են ցածր մակարդակի աշխատուժի պակասի հիմքում, որտեղ ժամավճարներն այժմ աճում են, դրանով իսկ ավելացնելով սննդի ծախսերի աճը, որը մարմնավորված է: ռեստորանի ներդիրը:

ԱՄՆ ամսական սննդի ծախսեր. ռեստորաններն ընդդեմ մթերային խանութների, 1992-2022 թթ.

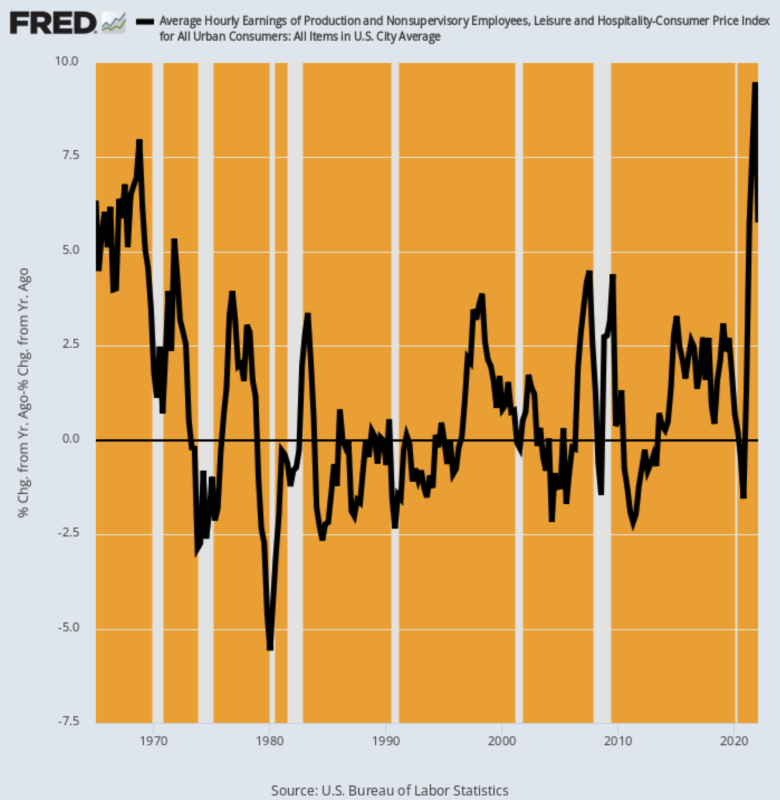

Ինչ վերաբերում է ռեստորանային գնագոյացման աշխատանքի արժեքի տարրին, ստորև բերված աղյուսակը քիչ բան է թողնում երևակայությանը: 2020 թվականի փետրվարից հանգստի և հյուրընկալության ոլորտում ժամավճարի անվանական դրույքաչափերը բարձրացել են. 24%.Երբ ճշգրտվում է գնաճին, աշխատավարձի այս աճը պատմության մեջ ամենաբարձրն է 1960-ականներին:

Հանգստի և հյուրընկալության համար ժամային աշխատավարձի դրույքաչափերի տարեկան փոփոխությունը գնաճով, 1965-2022 թթ.

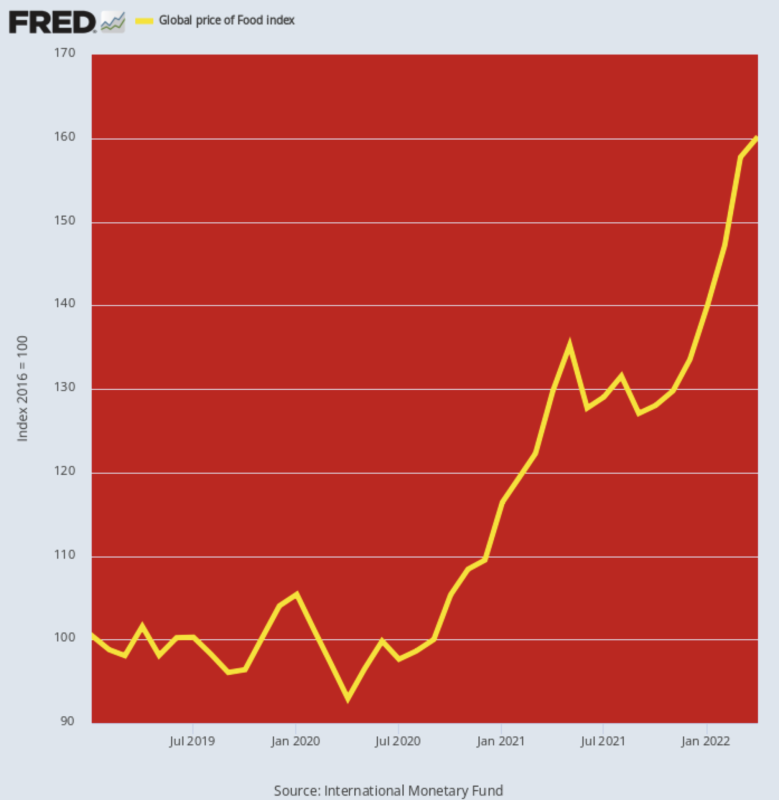

Ինչ վերաբերում է ռեստորանային ծախսերի մյուս հիմնական բաղադրիչին, ապա սննդամթերքի համաշխարհային գների ինդեքսը նույնպես ասում է այն ամենը, ինչ դուք պետք է իմանաք: Ապրիլի համար տեղադրված 160.2 մակարդակում այն այժմ կանգնած է 58% դրանից բարձր՝ 2020 թվականի փետրվարի մակարդակից։ Չկա նախորդ երկու տարի ժամկետ, որը նույնիսկ մոտենա այդ աճի տեմպերին. նույնիսկ 2008 թվականի կեսերին ապրանքների գնի անկման ժամանակ երկամյա շահույթը կազմել է ընդամենը 45%:

Սա, իհարկե, նշանակում է, որ արտադրողական և սպառողական գների խողովակաշարով իջնող պարենային ապրանքների գնաճը դեռևս հսկայական գոլորշի ունի: Այսպիսով, քանի որ «փախչող գնաճի» հարցը առջևում է ընկնում Կոնգրեսի աշնանային արշավներում, Fed-ը նույնպես դադարի քաղաքական ազատություն չի ունենա:

Պարենի համաշխարհային գների ինդեքս, 2019-2022 թթ

Վերջապես, համաշխարհային ապրանքային շուկաներից և արտադրական ապրանքների մատակարարման շղթայից եկող գնաճային փոթորիկները թուլացման նշաններ ցույց չեն տալիս: Նույնիսկ երբ դուք մի կողմ եք դնում սննդամթերքը և էներգիան, պատրաստի ապրանքների արտադրողի գների ինդեքսը, բացառությամբ այս երկու ապրանքների, աճել է. 8.6% iապրիլին, ինչը նշանակում է, որ մի քանի ամիս անց այդ գլոբալ աղբյուրներից ստացված պատրաստի ապրանքների վրա ճնշումները կհայտնվեն ՍԳԻ-ում՝ ի հավելումն սննդի, էներգիայի և ապաստանի թանկացման:

Ավելորդ է ասել, որ PPI-ի այս ենթաինդեքսով ապրիլյան աճը ամենաբարձրն էր 1981 թվականի հունիսից ի վեր, ինչը նշանակում է, որ Fed-ը պատանդ է գնաճի դեմ պայքարի, անկախ նրանից՝ դա ուզում է, թե ոչ:

Այո, այսօր Փոլ Վոլքերի նման ոչինչ չկա Eccles Building-ից մեկ մղոն հեռավորության վրա, բայց դա նշանակություն չունի: Վերջին բանը, որ ցանկանում են այս ֆինանսական տիրակալները, իրենց փառաբանված «անկախությունը» մարտահրավեր նետելն է նոր ընտրական մանդատ ունեցող ցատկահարված քաղաքական գործիչների կողմից:

Պատրաստի ապրանքների համար, առանց սննդի և էներգիայի, արտադրողի գների ինդեքսի փոփոխություն, 1981-2022 թթ.

Իհարկե, Fed-ի ակամա հակագնաճային քաղաքականությունը շուտով կհանգեցնի ռեցեսիայի, բայց դա այժմ անխուսափելի է: Մահուրն արդեն ձուլված է։

Բոլոր մարդկանցից նույնիսկ մեր ժամանակների ամենամեծ փուչիկ հեծյալը՝ Իլոն Մասկը, կարող է տեսնել, որ այն գալիս է: Դա թողնում է միայն FOMC-ի 12 դոլտերին, որպեսզի հասկանան իրականությանը, ինչպես նաև փուչիկներով տեսանելիության վրա իրենց շիլլերին և մեգաֆոններին:

(Մասկը) հարցվել է, թե արդյոք նա կարծում է, որ ռեցեսիան ճանապարհին է, թե ոչ, և Twitter-ի օգտատերերից մեկին ասել է. «Այո, բայց սա իրականում լավ բան է: Հիմարների վրա շատ վաղուց փող է գալիս»։

«Որոշ սնանկություններ պետք է տեղի ունենան: Բացի այդ, Covid-ի հետ տանը մնալու բոլոր իրերը խաբել են մարդկանց՝ մտածելու, որ իրականում պետք չէ քրտնաջան աշխատել», - շարունակեց նա:

Նա ասաց, որ կարծում էր, որ անկումը կտևի 12-18 ամիս և, ուղղորդելով իր ներքին Միլթոն Ֆրիդմանին, ասաց.

Դուք կարող եք հեգնական անվանել այն, որ Մասկի ընկերությունը, ամենայն հավանականությամբ, մի քանի տարի առաջ կվերանար ռեցեսիայի ժամանակ, բայց առայժմ Tesla-ի հիմնադիրը, թվում է, շատ ավելի շատ պատկերացում ունի տնտեսագիտության մասին, քան կառավարությունում և Fed-ում:

Համեմատեք այդ պարզությունը Fed-ի վերջին նիստի արձանագրության այս աղետալի հետ: Այն, անշուշտ, «Օսկար» է շահում «դու չես ասում» անվանակարգում

(որոշ մասնակիցներ)…….նշեցին, որ քաղաքականության սահմանափակող դիրքորոշումը կարող է տեղին դառնալ»,- ասվում է արձանագրության մեջ:

Պարոն Փաուելը հետագայում ազդարարեց գների աճը դանդաղեցնելու վճռականությունը՝ առաջարկելով, որ գործազրկության մակարդակը, որը ապրիլին կազմում էր 3.6%, կարող է անհրաժեշտ լինել աճել, քանի որ Fed-ը դանդաղեցնում է պահանջարկը: «Կարող է ցավ լինել» նա անցյալ շաբաթ ասաց.

Դե, համենայն դեպս, նա ճիշտ հասկացավ:

Նույնիսկ Pusillanimous Powell-ը հիմա գիտի, որ անցյալ շաբաթվա «դադարը» իրականում շանսեր չունի:

Վերահրապարակվել է հեղինակից էջ.

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.