Իրերը սկսում են շրջվել աջ ու ձախ. Snap Inc.-ի (SNAP) երեկվա 43% անկումը դրանց թվում է:

Այնուհետև, երբ ընկերության շուկայական կապիտալը ութ ամսում իջնում է 85%-ով, նախորդ մեկուկես տարվա ընթացքում 815%-ով ժայթքելուց հետո, հավանական է, որ ինչ-որ բան այն մակարդակի վրա չէ: Այս դեպքում կասկածյալների մեջ առաջին հերթին մեկնարկային ամսաթիվն է:

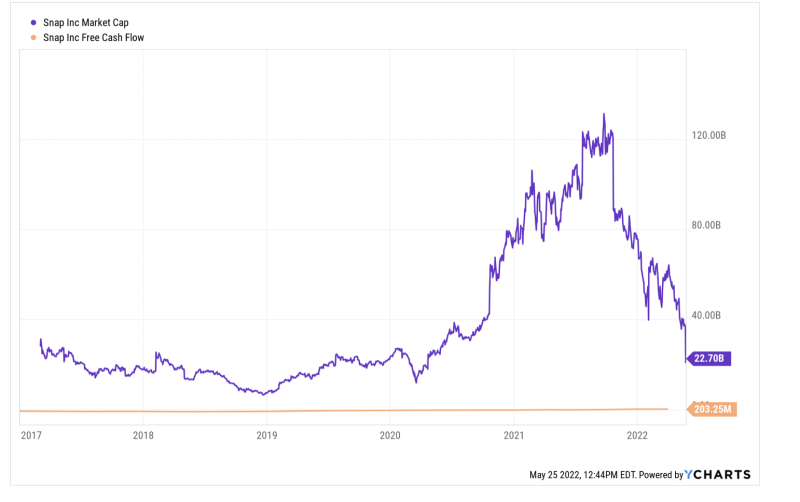

Պատահում է, որ SNAP-ի շուկայական կապիտալը կազմում էր ընդամենը 14.3 միլիարդ դոլար 2020 թվականի մարտին, երբ Fed-ը սկսեց իր երբևէ ամենախելագար փողերի տպագրությունը: Ընդամենը 18 ամիս անց SNAP-ի շուկայական կապիտալը կշռեց 131 միլիարդ դոլար, և մենք նկատի ունենք առանց որևէ ռացիոնալ հիմնարար պատճառի:

Այդ պահին նրա LTM եկամուտը և դրամական ազատ հոսքը կազմում էին համապատասխանաբար 3.7 միլիարդ և -6.0 միլիոն դոլար: Դա կազմել է 35X հասույթի բազմակի և անսահման գնահատում դրամական միջոցների ազատ հոսքի (դեղին գիծ), որի մասին ընկերությունը 2016 թվականի վերջին հրապարակվելուց ի վեր անընդհատ հաղորդել էր կարմիր թանաքով տարբերակի մասին:

Այդուհանդերձ, դժվար է ասել, որ ընկերության շահույթի նախազգուշացումը և շունչը կտրող երեկվա անկումը սկիզբ դրեց ողջախոհության վերադարձին: Իրականում, նրա LTM անվճար դրամական հոսքը մարտին կազմել է ընդամենը 203 միլիոն դոլար, ինչը նշանակում է, որ անցյալ տարվա գագաթնակետին այն գնահատվել է. 645X ընթացիկ ազատ դրամական հոսքը, և, չնայած երեկվա կրակի մարմանը, շարունակում է մնալ 111X.

Այլ կերպ ասած, 2020 թվականի մարտից հետո Fed-ի փող տպելու խելագարությունը, որը սանձազերծվել էր արգելափակման միջամտությունները ֆինանսավորելու համար, խեղդեց ռացիոնալության ցանկացած տեսք, որը մնաց ֆինանսական շուկաներում: Այսպիսով, այժմ, Eccles Building-ում կարմիր տաք տպագրական մեքենայի բացակայության պայմաններում, երբ անհամապատասխան գնահատականները հարվածում են առօրյա իրողություններին, արյունահեղությունները, ինչպիսին երեկվա Snap Inc.-ի պայթյունն էր, գնալով ավելի հաճախակի են դառնում:

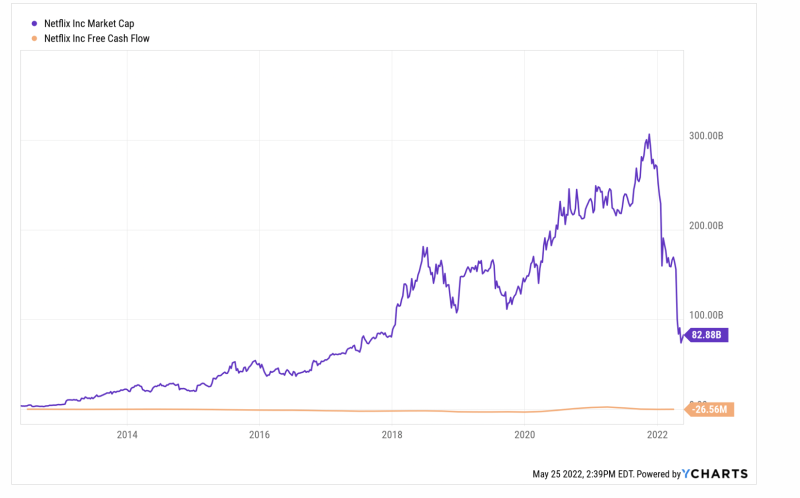

Պարզապես, Netflix-ի վերջին սուզումը պարզապես մեկ այլ դեպք է: Դրա շուկայական կապիտալը կրճատվել է գագաթնակետից $ 305 մլրդ Անցյալ նոյեմբերի 16-ին մինչև 82 միլիարդ դոլար ներկայումս՝ 73% անկում:

Բանն այն է, որ Netflix-ի շուկայական գագաթնակետը բացարձակ խելագարություն էր: Այն ժամանակ նրա LTM անվճար դրամական հոսքը կազմում էր $151 միլիոն, ինչը ենթադրում է բազմապատիկ 202X. Նույնիսկ եթե դուք վարկավորեք դրա լավագույն երբևէ ազատ դրամական հոսքը՝ 2.46 միլիարդ դոլար, որը տեղադրված է 2021 թվականի մարտի LTM ժամանակահատվածի համար, ենթադրվող բազմապատիկը ծիծաղելի էր: 124X.

Ներկայում, իհարկե, դրա ազատ դրամական հոսքերը վերադարձել են ընկերության պատմական կարմիր թանաքի օրինակին, որը հրապարակվել է հետևյալ հասցեով. - $ 26 միլիոն մարտ LTM ժամանակահատվածի համար:

Այսպիսով, դեռ պարզ չէ՝ ընկերության գնահատումը կարգավորվե՞լ է, թե՞ ոչ, բայց մի բան հաստատ է. $ 223 մլրդ շուկայական կապիտալիզացիայի կորուստը վերջին վեց ամիսների ընթացքում տեղի չի ունեցել վակուումում։ Այս մեծության և հանկարծակի կորուստները, որոնք կրկնվում են միավորներով, կազդեն սպեկուլյանտների և փուչիկների վարքագծի վրա ֆինանսական շուկաների երկարությամբ և լայնությամբ, և ոչ լավ իմաստով:

Փաստորեն, դա է Ֆեդերացիայի կողմից փող մղելու խելագարության էական մեղքը: Դա իռացիոնալ շահարկումներ առաջացրեց վերելքի ճանապարհին, և այժմ, երբ Fed-ը ստիպված է եղել գնաճի դեմ պայքարի ուշացած քարոզարշավի, անվերջ անկումներ և տեղաշարժեր կհանգեցնի իջնելու ճանապարհին:

Ավելին, այդ հեռանկարը չի սահմանափակվում միայն ֆինանսական շուկաներով կամ կարմիր թեժ գնային բաժնետոմսերով: Եվ դա միայն հեշտ ձեռք բերվող հարստության խնդիր չէ, որը ծխում է: Իրական տնտեսությունն էլ կխփվի.

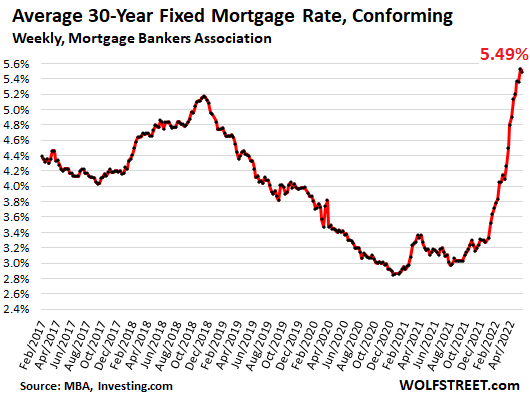

Օրինակ, հիփոթեքային ռեֆի շուկայում վերջերս տեղի ունեցած պայթյունը և ծավալների անկումը Ֆեդերացիայի քաղաքականության հակադարձման հիմնական փողոցային ազդեցության լավ օրինակ է, որն այժմ բարձրացրել է 30-ամյա հիփոթեքային տոկոսադրույքը 270 բազիսային կետով:

Դեռ այն ժամանակ, երբ հետճգնաժամային ընդլայնումը դառնում էր երկարատև, 171 և 121 թվականներին տնային հիփոթեքային ռեֆիների տենդենցի մակարդակը եռամսյակում միջինը կազմում էր $2017 միլիարդ և 2018 միլիարդ դոլար, համապատասխանաբար: Բայց ինչպես ցույց է տրված ստորև բերված հաջորդականությունը, երբ Fed-ը բացեց փողերի սրունքները 2019-ի սեպտեմբերին, իսկ հետո չարամտորեն կանխամտածված 2020-ի մարտին, ամբողջ դժոխքը փլուզվեց:

140 թվականի երկրորդ եռամսյակում 2 միլիարդ դոլարի մակարդակի համեմատությամբ՝ հիփոթեքային ռեֆի գործունեությունը նկարահանել է Լուսինը՝ հասնելով գագաթնակետին. $ 726 մլրդ 2 թվականի երկրորդ եռամսյակում: Դա մոտավորապես մակարդակ էր հինգ անգամ նորմալ տոկոսադրույքը, ինչը նշանակում է, որ միլիոնավոր հիփոթեքային վարկեր վերաֆինանսավորվել են հանկարծակի աճով և ցածր տոկոսադրույքներով:

Տնային հիփոթեքային վարկի եռամսյակային ծավալը.

- Q2 2019:$140 մլրդ;

- 3 թվականի երրորդ եռամսյակ՝ 2019 միլիարդ դոլար;

- Q4 2019: $366B;

- 1 թվականի երրորդ եռամսյակ՝ 2020 միլիարդ դոլար;

- 2 թվականի երրորդ եռամսյակ՝ 2020 միլիարդ դոլար;

- Q3 2020: $620B;

- Q4 2020: $694B;

- 1 թվականի երրորդ եռամսյակ՝ 2021 միլիարդ դոլար;

- Q2 2021: $726 մլրդ;

- Q3 2021: $583B;

- 4 թվականի երրորդ եռամսյակ՝ 2021 միլիարդ դոլար;

- Q1 2022: $ 424B

Բացասական կողմն այժմ ընթանում է: Refi-ի ծավալը նվազել է 42%-ով 1 թվականի 2022-ին եռամսյակում, և Fed-ը նոր է սկսում իր տոկոսադրույքների բարձրացման արշավը: Փաստորեն, մարտի կեսերի դրությամբ Fed-ի ֆոնդերի տոկոսադրույքը դեռևս ըստ էության զրոյական էր:

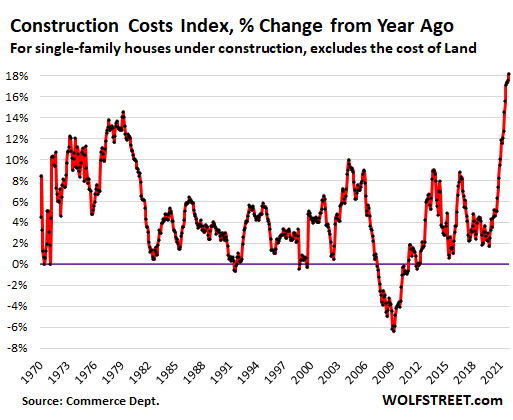

Առաջ գնալով, տոկոսադրույքների աճի և հիփոթեքային վարկերի անկման ազդեցությունը բազմաբնույթ կլինի: Առաջին հերթին, բնակարանների գների ահռելի բարձրացումները վերջին երկու տարիների ընթացքում չեն շրջվի հանկարծակի և հեշտությամբ՝ դասական եղանակով շուկաները մաքրելու համար, քանի որ բնակարանների նոր առաջարկը կտրուկ կրճատվում է նյութական և աշխատուժի թանկացման պատճառով:

Իրոք, հսկայական գնաճ կա առաջարկի կողմի գրեթե ամեն ինչում, որը կապված է տուն կառուցելու մեջ, ընդ որում, տների շինարարության ինդեքսը մեկ տարի առաջվա մակարդակից աճել է 18%-ով, և որոշ ապրանքների առկայության ուղղակի սահմանափակումներ՝ անկախ գնից: Այդ միտումը շուտով չի շրջվում և կարող է վատթարանալ՝ կախված էներգիայի գներից և չինական կողպեքներից:

Մինչդեռ սեփականության շուկայից դուրս քամված բոլոր հավանական գնորդները ստիպված կլինեն վարձակալել։ Ոչ էլ սեղմումը պարզապես մարգինալ է: 2021 թվականի ապրիլին, օրինակ, նոր տների վաճառքի 25%-ը 300,000 դոլարից ցածր է եղել՝ արտացոլելով առաջին անգամ և ավելի ցածր եկամուտ ունեցող գնորդներին: Մինչև 2022 թվականը, սակայն, նոր տների վաճառքի միայն 10%-ն էր 300,000 դոլարից ցածր:

Սեփականատիրության շուկայում արագորեն ուժեղացող սեղմումը, իր հերթին, կբարձրացնի վարձավճարները, որոնք արդեն իսկ աճում են ավելի քան 20%-ով տարեկան սկզբունքով, ըստ մասնավոր հետագծող ընկերությունների:

Հաշվի առնելով այն փաստը, որ ուղղակի վարձավճարները և անուղղակի վարձավճարները (այսինքն՝ սեփականատերերի համարժեք վարձավճարները) կազմում են ՍԳԻ-ի կշռի 32%-ը, ակնհայտ է, որ 8.3% գլխավոր ՍԳԻ դրույքաչափը շուտով չի իջնի: Դա նշանակում է, որ Fed-ը փրկվելու ճանապարհ չի ունենա կայուն բարձր տոկոսադրույքների ճնշումից:

Նմանապես, ռեֆի շուկայի մոտալուտ փլուզումը անազդ չի թողնի իբր «ուժեղ» սպառողին։ Հիփոթեքի սպասարկման ծախսերի հսկայական միանվագ կրճատումը, որը ներառված է վերը նշված 2020-2021 թվականների վերանայման թվերում, համամասնորեն բացեց PCE-ի շարանը:

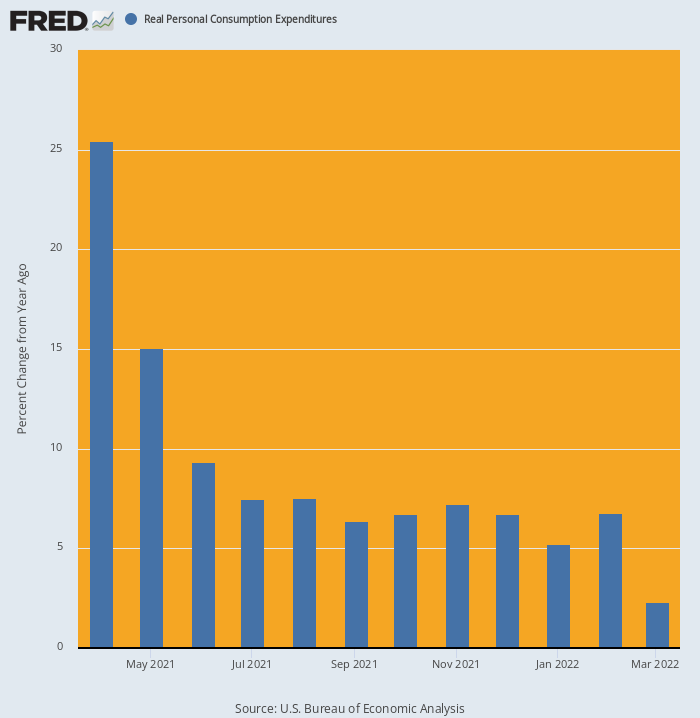

Իրականում, երբ ռեֆի էֆեկտը համակցվեց անցյալ տարվա գարնանը 1.9 տրիլիոն դոլար արժողությամբ Բայդենի տապալման փուլի հետ, տնային տնտեսությունների ծախսերը գնացին Երկրի ցածր ուղեծիր: Այն բարձրացավ 25.4% ապրիլին Y/Y հիմունքներով և մինչև տարեվերջ պահպանվել է բարձր մակարդակի վրա:

Բայց 2022 թվականի մարտին թափն արդեն կտրուկ նվազել էր։ Տնային տնտեսությունների ծախսերը, ըստ էության, եղել են միայն 2.3% ավելի բարձր, քան նախորդ տարի, և ակնհայտորեն բացասական թիվ է գնում ապրիլին և դրանից հետո:

Y/Y փոփոխություն իրական PCE-ում, 2020 թվականի ապրիլ - 2022 թվականի մարտ

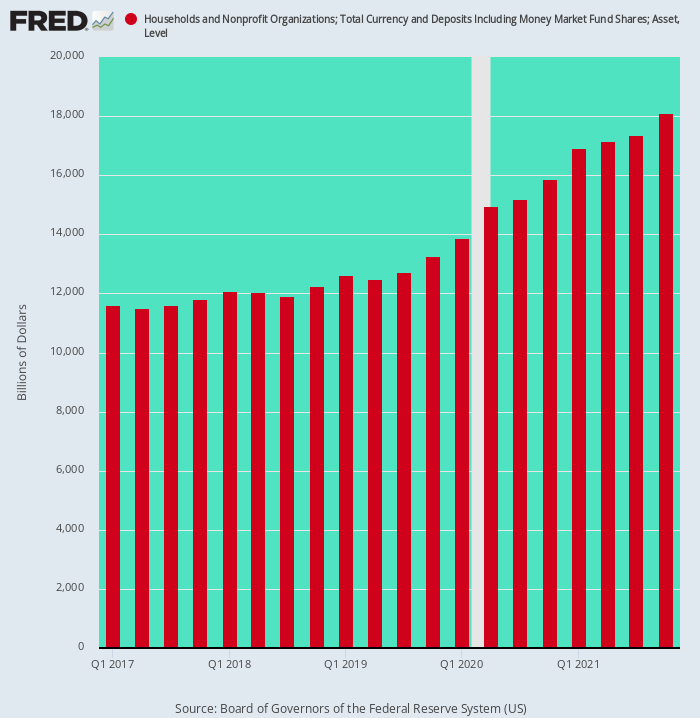

Ի վերջո, պետք է նաև նշել, որ վիրուսային պարեկի հաճոյախոսությունների պատճառով տնային տնտեսությունների կանխիկ ավանդների զանգվածային կուտակումը նաև մեկանգամյա իրադարձություն էր: Այսպիսով, 4 թվականի չորրորդ եռամսյակին ավարտվող երկու տարիների ընթացքում տնային տնտեսությունների կանխիկ ավանդներն աճել են 2019 տրիլիոն դոլարով, ինչը ներկայացնում է վերջին տասնամյակի միտումը։

Բայց հետ-Covid-ի հետ կապված դրամական և հարկաբյուջետային խոչընդոտների պատճառով կանխիկ ավանդներն աճել են $ 4.84 տրիլիոն կամ 3.3 անգամ նախորդ տենդենցի փոխարժեքով 4 թվականի 2019-րդ եռամսյակի և 4 թվականի 2021-րդ եռամսյակի միջև ընկած ժամանակահատվածում

Ավելորդ է ասել, որ այս անսպասելի եկամուտները կտրուկ խթանեցին ծախսելու կարողությունն ու խթանը, բայց «ուժեղ» սպառողի տակ գտնվող այդ հենարանը նույնպես պատրաստ է անհետանալ: Առաջ գնալով, այս անսովոր կանխիկ մնացորդները իրականում կնվազեն, այլ ոչ թե կատաղի աճով, դրանով իսկ ստեղծելով ևս մեկ թակարդը հիմնական փողոցային տնտեսության տակ:

Կենցաղային դրամական միջոցների մնացորդներ, 1թ. 2017-ին եռամսյակ-4թ

Մի խոսքով, և՛ Ուոլ Սթրիթը, և՛ հիմնական փողոցային տնտեսություններն այնքան շատ են խարխլվել և խեղաթյուրվել արգելափակումների, Ֆեդերացիայի կողմից փողերի տպագրության և Վաշինգտոնի անմխիթար զբոսանքների պատճառով, որ շատ բաներ են «կպայթելու», քանի որ Fed-ը ստիպված է լինում մտնել գնաճի դեմ պայքարի հուսահատ ռեժիմ:

Գործնական առումով դա նշանակում է, որ ներկայիս տնտեսական թվերը, ինչպես SNAP-ի շուկայական կապիտալը, այսօրվա-վաղվա գործն են: Հետևի տեսադաշտի հայելին իրականում հուսալի ուղեցույց է SNAP-ի բաժնետերերի երեկվա փորձից քիչ ավելին. շատ կոպիտ զարթոնք:

Վերահրապարակվել է հեղինակից էջ.

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.