Part 1

Անցյալ ուրբաթ Ուոլ Սթրիթի խաղամոլները հերթական անգամ վազեցին «վատ լուրերը լավ նորություններ են»՝ միջինը համեստորեն բարձրացնելով գոմի շուրջը կատաղի հետապնդումից հետո: Սակայն օրվա վերջում ժամանակն է մոռանալ Ուոլ Սթրիթի ցերեկային առևտրականների խաղերի մասին և հասկանալ, որ վատ տնտեսական նորությունները հենց դա են՝ վատ նորությունները:

Հոկտեմբերյան աշխատատեղերի զեկույցում ակնհայտ բացասականը գործազրկության մակարդակի աննշան աճն էր՝ սեպտեմբերի 3.7%-ից մինչև 3.5%: Ենթադրվում էր, որ դա նշանակում է, որ տնտեսությունը սառչում է, և որ Fed-ը կարող է թուլացնել իր խստացնող արշավը:

Բայց, ինչպես հաճախ ենք ասել, U-3-ի գործազրկության մակարդակը չարժե այն թղթի վրա, որի վրա տպված է: Այնուամենայնիվ, դա ամենևին էլ չի արտահայտում իրական վատ լուրերը հոկտեմբերի աշխատատեղերի զեկույցում, որը վատ լուրը տարածվել է զեկույցի ներքին տարածքներում: Ամբողջ զեկույցը, ըստ էության, ավելի շատ վկայություն էր այն բանի, որ աշխատաշուկան թույլ է, ոչ ուժեղ, և որ ԱՄՆ-ի տնտեսությունը հայտնվել է լճացած թմբիրի մեջ:

Առաջին հերթին, U-3-ի գործազրկության մակարդակը, որը հաշվարկվել է տնային տնտեսությունների հետազոտության արդյունքում, բարձրացել է գործազուրկների թվի 306,000 աճի պատճառով, մինչդեռ զբաղված աշխատողների թիվը իրականում նվազել է 328,000-ով:

Ճիշտ է. Շրոդինգերի կատուն BLS-ում ասաց, որ աշխատատեղեր կան +261,000 ըստ հաստատության հետազոտության, մինչդեռ տնային տնտեսությունների հարցումը տեղադրել է վերը նշվածը -328,000.

Անշուշտ, եթե սա ընդամենը մեկ ամսվա շեղում լիներ, խելամիտ կլիներ թույլ տալ, որ այն անցնի: Բայց իրականում, դեռևս մարտ ամսից, երկու հարցումներն ընթանում էին հակառակ ուղղությամբ. 2.45 միլիոն աշխատատեղեր:

Միևնույն ժամանակ տնային տնտեսությունների հարցումների թիվը աճել է ընդամենը 150,000 աշխատատեղեր. դա է 94% պակաս!

Ավելին, եթե հետ ոլորեք մինչև 2020 թվականի փետրվարին մինչ Covid-ի գագաթնակետը, ապա կապի անջատումն էլ ավելի ահավոր է։ Ի դեպ, հոկտեմբերին հրապարակված 158.61 միլիոն տնային տնտեսությունների զբաղվածության թիվը իրականում եղել է 258,000 ցածր քան եղել է մինչև արգելափակումները, մինչդեռ հաստատությունների հետազոտության ցուցանիշը եղել է 804,000 XNUMX-ով ավելի բարձր:

Անշուշտ, երկու թվերն էլ գրելու բան չեն, բայց անհամապատասխանությունը մեծ առեղծված չի պարունակում: Այն, ինչ տեղի է ունենում, այն է, որ մարդիկ մի քանի աշխատատեղեր են վերցնում, որպեսզի տեղեկացված մնան կյանքի թանկացող ծախսերի մասին, ինչպես նաև այն պատճառով, որ տնից աշխատանքը շատ հեշտացրել է անվճար աշխատողների և կոնֆերանսների աշխատողների համար, հատկապես տեխնոլոգիական ոլորտում: կցել իրենց երկու, երեք կամ նույնիսկ չորս գործատուների աշխատավարձերի. Այս բոլորը համարվում են «աշխատատեղեր» հաստատությունների հետազոտության մեջ, բայց ոչ տնային տնտեսությունների հետազոտության մեջ:

Ավելորդ է ասել, որ երկրորդ կամ երրորդ աշխատանքը, որը ներառում է շաբաթական 5 ժամ վիրտուալ աշխատանք, որը խաբում է որոշ անուշադիր գործատուի կադրային բաժնին, նույնը չէ, ինչ ավանդական աշխատանքը՝ 40 ժամ իրական աշխատանքի վայրում: Առաջինը տվյալների մեջ աղմուկի ևս մեկ օրինակ է, որը հանգեցնում է ԱՄՆ իրական աշխատաշուկայի խրոնիկական գերագնահատմանը:

Զբաղվածության մակարդակ. տնային տնտեսությունների հետազոտություն (մանուշակագույն գիծ) ընդդեմ հաստատությունների հետազոտություն (շագանակագույն գիծ), 2020 թվականի փետրվարից մինչև 2022 թվականի հոկտեմբեր

Ամեն դեպքում, այդ իսկ պատճառով մենք գտնում ենք, որ BLS-ի կողմից հրապարակված ժամերի համախառն ինդեքսը ամենաօգտակարն է աշխատաշուկայում նրա բազմաթիվ վատ արդյունքների մեջ: Այն առնվազն չի շփոթում կես դրույքով համերգը լրիվ դրույքով աշխատանքի հետ և չի համարում չորրորդ աշխատանքը Twitter-ում (նախկին) սխեմայի կողմից որպես «ուժեղ» աշխատաշուկայի ապացույց:

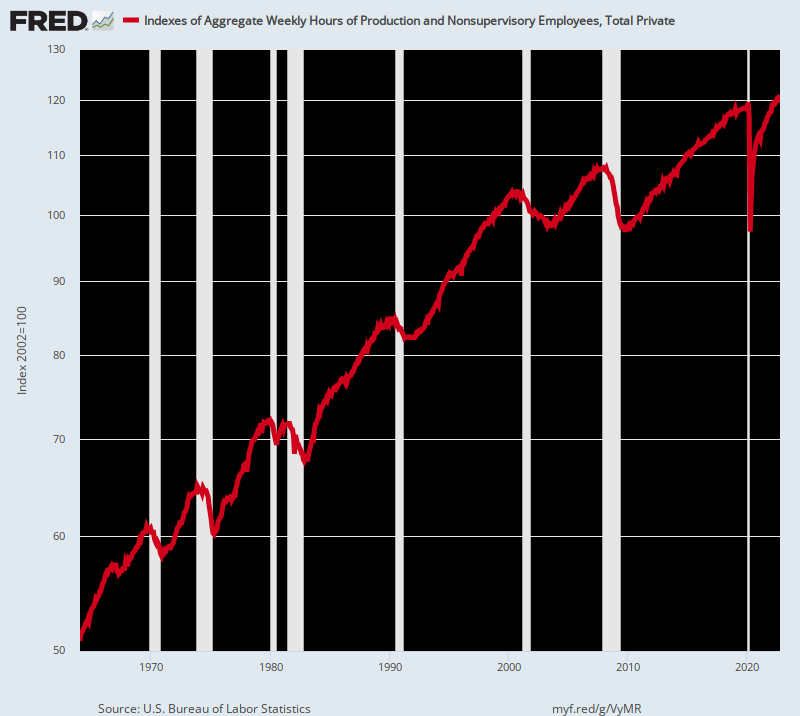

Այդ հիման վրա, ահա թե ինչ ստացանք մենք իրականում 2020 թվականի մարտից հետո, երբ պետական պարտքն ավելացավ 4.5 տրիլիոն դոլարով, իսկ Fed-ի հաշվեկշիռը 4 տրիլիոն դոլարից հասավ 9 տրիլիոն դոլարի: Ի դեպ, մասնավոր հատվածում զբաղված ընդհանուր աշխատաժամանակը հազիվ մի փոքր ավելացել է այդ 32 ամսվա ընթացքում: Ավելի ստույգ՝ աշխատած ժամերի շահույթը կազմել է ընդամենը 0.4% տարեկան.

Մասնավոր հատվածի համախառն շաբաթական ժամերի ինդեքս, 2020 թվականի հունվարից մինչև 2022 թվականի հոկտեմբեր

Այլ կերպ ասած՝ հոկտեմբերի աշխատատեղերի զեկույցը շատ պարզ ցույց տվեց, որ իբր «ուժեղ» աշխատաշուկան կանգ է առնում և այն արդեն տարիներ շարունակ: Հոկտեմբեր ամսվա ցուցանիշի թիվը, ըստ էության, ներկայացնում էր անեմիկ աճ 0.78% տարեկան 2007թ. դեկտեմբերին գրանցված նախաճգնաժամային գագաթնակետից սկսած: Դա համեմատվում է, օրինակ, 2.00% 1964-2000 թվականներին զբաղված աշխատաժամանակի տարեկան աճի տեմպը:

Այսպիսով, եթե ֆինանսական մամուլը ազնվորեն զեկուցեր տվյալները, ապա այն կօգտագործեր ժամերի համախառն ինդեքսը տնտեսության մեջ աշխատուժի իրական ներդրումը չափելու համար, այլ ոչ թե կեղծ վերնագրերը աշխատատեղերի հաշվարկը:. Այդ դեպքում, իհարկե, մենք չենք ստանա այնպիսի տնտեսագետի գուշակություն, որը տեղի ունեցավ ուրբաթ օրը՝ պնդելով ևս մեկ «ուժեղ» աշխատատեղերի զեկույց.

Օբամայի տնտեսագետ Բեթսի Սթիվենսոնը. Հզոր աշխատատեղերի հաշվետվություն….շատ աշխատանքի ընդունման, լայնածավալ աշխատանքի և աշխատավարձի աճը մի փոքր դանդաղում է: Fed-ը պարզապես կարող է մեզ հասնել այդ փափուկ վայրէջքի

Ջասթին Վոլֆերս, Քեյնսյան ակադեմիկոս. Ոչ գյուղացիական տնտեսությունների աշխատավարձերը հոկտեմբերին աճել են +261 հազարով, ևս մեկ ամիս աստղային աշխատատեղերի աճ: Անցած երկու ամիսները ցույց են տալիս +52k-ի վերանայումները սեպտեմբերի համար և -23k օգոստոսի համար, ուստի սա էլ ավելի ուժեղ զեկույց է: Գործազրկության մակարդակն աճել է մինչև 3.7%:Սա շատ ուժեղ տնտեսություն է։

Իսկապե՞ս: Զբաղվածության իրական աճը (այսինքն՝ աշխատած ընդհանուր ժամերը) վերջին 15 տարիների ընթացքում աճել է իր պատմական միջինի ընդամենը երկու հինգերորդով, բայց այս կատուները շարունակում են արտահոսել «ուժեղ» բառը:

Համախառն ժամերի ինդեքս, 1964-2022 թթ

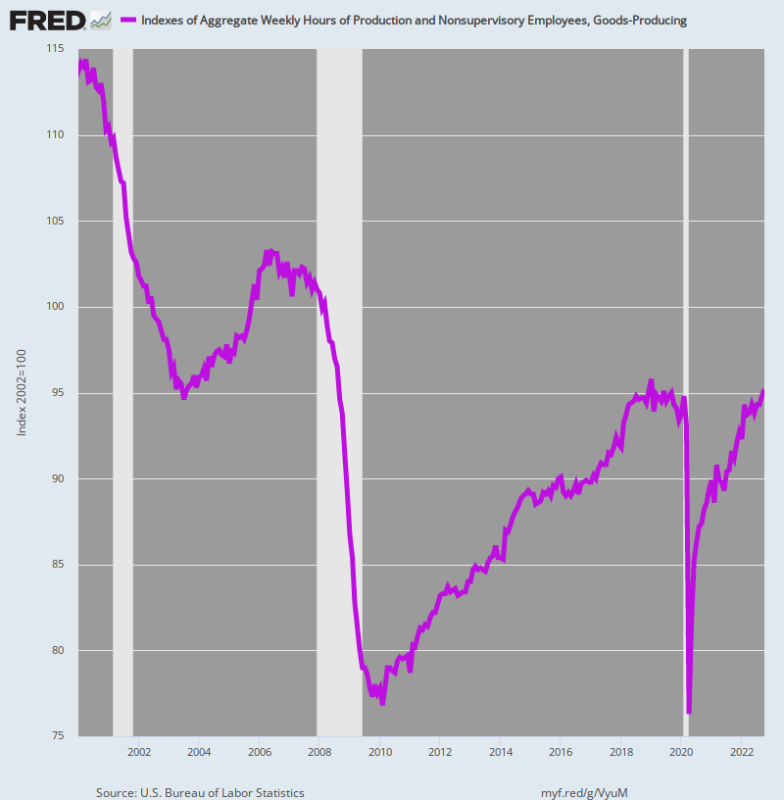

Ավելին, երբ խոսքը վերաբերում է բարձր վարձատրվող, բարձր արտադրողականությամբ աշխատատեղերին ապրանքներ արտադրող հատվածում (արտադրություն, էներգետիկա, հանքարդյունաբերություն և կոմունալ ծառայություններ), տվյալները նույնիսկ ավելի միանշանակ են: Ապրանքներ արտադրող ոլորտում աշխատողների ընդհանուր ժամերի ցուցանիշը դեռևս մոտ է 0.6% -ից ցածր նրա նախքան Covid-ի գագաթնակետը՝ 2019 թվականի հունվարին։

Ավելորդ է ասել, որ սա մեծ գործարք է, քանի որ լավ արտադրող հատվածում աշխատում է 21.3 միլիոն մարդ՝ 68,300 դոլար միջին տարեկան աշխատավարձով: Ընդհանուր առմամբ, ոլորտի տարեկան աշխատավարձը կազմում է 1.46 տրիլիոն դոլար:

Ինչպես հաճախ ենք նշել, հետևաբար, այն, ինչ մենք ունենք, վերստին ծնված աշխատատեղերի 30-ամսյա ցիկլն է: Վիրուսների պարեկի կողմից պատվիրված 2020 թվականի ապրիլի խորը անկումից հետո ապրանքների արտադրության ոլորտում աշխատող աշխատաժամանակը դեռ չի վերադարձել իր սկզբին:

Ավելին, երբ խոսքը վերաբերում է երկարաժամկետ միտումին, պատկերն ուղղակի աղետալի է: 2000թ.-ի հունվարին դարասկզբի մակարդակի համեմատ, լավ արտադրող ոլորտում աշխատած ընդհանուր ժամերը նվազել են. 16.3% հոկտեմբերի դրությամբ 2022 թ.

Ինչպես կբնութագրի ստորև բերված աղյուսակը որպես «ուժեղ» աշխատաշուկա, մեզանից վեր է: Այն, ինչ դա իսկապես նշանակում է, այն է, որ Վաշինգտոնի հանրային առողջության նոմենկլատուրան ջախջախեց ԱՄՆ-ի տնտեսության առաջարկի կողմը` թողնելով մասնավոր հատվածին պայքարելու նախկին ստատուս-քվոյի վերականգնման համար, որն ինքն էլ ավելի քան երկու տասնամյակ գնում էր դեպի հարավ:

Ապրանքներ արտադրող հատվածում աշխատած ժամերի համախառն ինդեքսը, 2000 թվականի հունվարից մինչև 2022 թվականի հոկտեմբերը

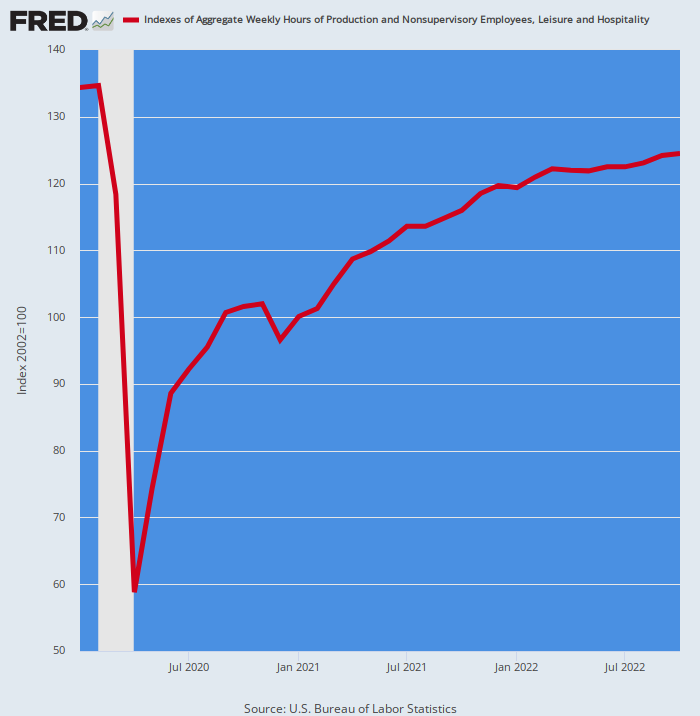

Ոչ էլ ապրանք արտադրող ոլորտը շեղում է: Վճարների սպեկտրի մյուս ծայրում հոկտեմբերին հրապարակվել է ցածր վարձատրվող ժամանցի և հյուրընկալության ոլորտում աշխատած ժամերի ինդեքսը։ 7.8% -ից ցածր դրա 2020 թվականի փետրվարի մակարդակը։ Դա մոտավորապես 40 միլիարդ դոլար տարեկան աշխատավարձի չափն է, որը դեռևս անհետացել է:

Ճիշտ է. Արգելափակման աղետը 2020 թվականի գարնանն այնքան դաժան էր, որ աշխատած ժամերը ընկղմված հատվածում. 56%!

Այդ ժամանակից ի վեր ոլորտն այնքան խորն է փորում, որ աշխատատեղերի պատմական տվյալների մեջ որևէ նախադեպ չկա: Այնուամենայնիվ, վերստին ծնված այս բոլոր ժամերի վերականգնումից հետո, ինդեքսը դեռևս գրեթե մեկ ութերորդով ցածր է իր նախաշրջափակման մակարդակից:

Այլ կերպ ասած՝ ստորև բերված գծապատկերը կապ չունի «ուժեղ» աշխատաշուկայի հետ, չնայած որ Ուոլ Սթրիթի գոմերները 2020 թվականի ապրիլից ի վեր վերագտնված բոլոր աշխատատեղերն են տապալում: որին հաջորդեց մասնավոր հատվածի հուսահատ պայքարը իր հիմքը վերականգնելու համար:

Հանգստի և հյուրընկալության ոլորտում աշխատած ժամերի համախառն ինդեքս, 2020 թվականի փետրվարից մինչև 2022 թվականի հոկտեմբեր

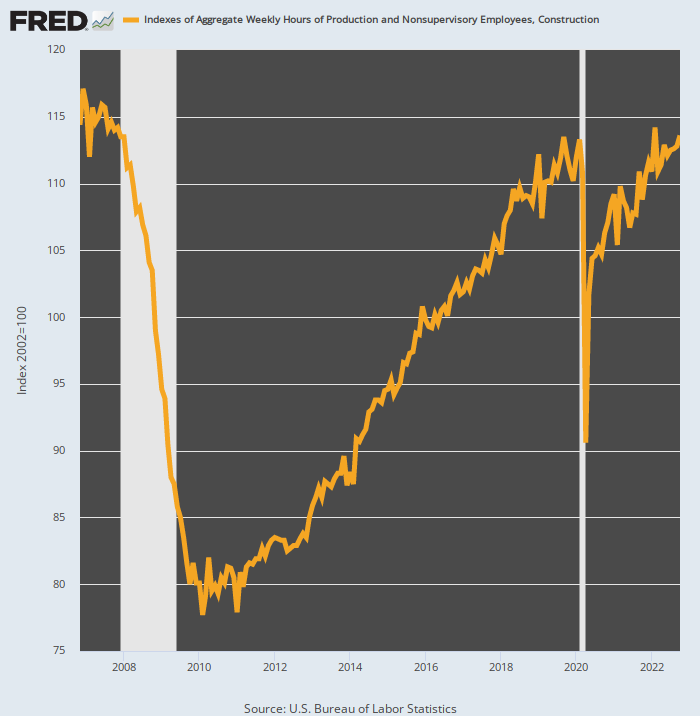

Ինչպես պատահում է, պատմությունը նույնն է բարձր վարձատրվող շինարարության ոլորտում։ Հոկտեմբերին աշխատած ժամերի ընդհանուր ծավալը ընդամենը մի փոքր (+0.26%) գերազանցում էր 2020 թվականի փետրվարյան նախաCOvid-ի գագաթնակետին։ Ավելի կարևոր է, որ հոկտեմբերի ցուցանիշը դեռևս մնաց 3.0% -ից ցածր մակարդակը հասել է դեռևս 2006 թվականի դեկտեմբերին, ինչը նշանակում է, որ աշխատաշուկայի այս հատվածը նույնպես երկար ժամանակ բացասական թափ է ապրում:

Ավելորդ է ասել, որ ստորև բերված գրաֆիկը պարզապես ոչ մի կերպ չի կարելի նկարագրել որպես «ուժեղ» աշխատաշուկայի վկայություն, երբ հոկտեմբերին շատ ավելի քիչ աշխատաժամեր են եղել, քան 16 տարի առաջ:

Այն, ինչ տեղի ունեցավ այստեղ, ինչպես աշխատաշուկայի շատ այլ ոլորտներում, այն է, որ վիրուսների պարեկը ավերիչ պատճառ դարձավ. 20% 2020 թվականի ապրիլին աշխատած ժամերի կրճատում: Այդ ժամանակից ի վեր ամեն ամիս հաղորդվող աշխատատեղերը և ժամերը, որոնք հաղորդվում են ամեն ամիս, ոչ այլ ինչ են, քան մասնավոր հատվածի հսկա հայտնաբերման գործողություն:

Շինարարության ոլորտում ընդհանուր ժամերի ինդեքս, 2020 թվականի հունվարից մինչև 2022 թվականի հոկտեմբեր

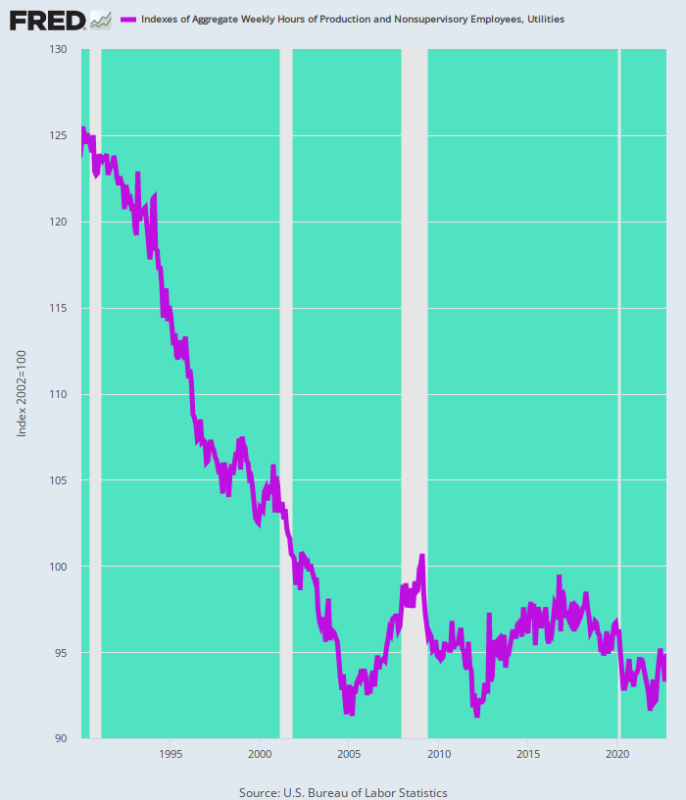

Մեկ այլ բարձր վարձատրվող ոլորտ, որտեղ աշխատած ժամերը երկար ժամանակ տանում են դեպի հարավ, կոմունալ ոլորտն է: Հոկտեմբերին աշխատած ժամերի ընդհանուր թիվը դեռևս գրեթե նվազել է 2% 2020 թվականի փետրվար ամսվա նախակովիդային մակարդակից։

Ավելի կարևոր է, որ սա երեք տասնամյակ շարունակվող վայրընթաց երթի վերջնակետն էր: Համապատասխանաբար, տեղակայվեց 2022 թվականի հոկտեմբերի ենթադրաբար «ուժեղ» աշխատաշուկան 24% ավելի քիչ ժամs քան եղել է 1990 թվականի սկզբին։

Համախառն ժամերի ինդեքս կոմունալ ծառայությունների ոլորտում, 1990-2022 թթ.

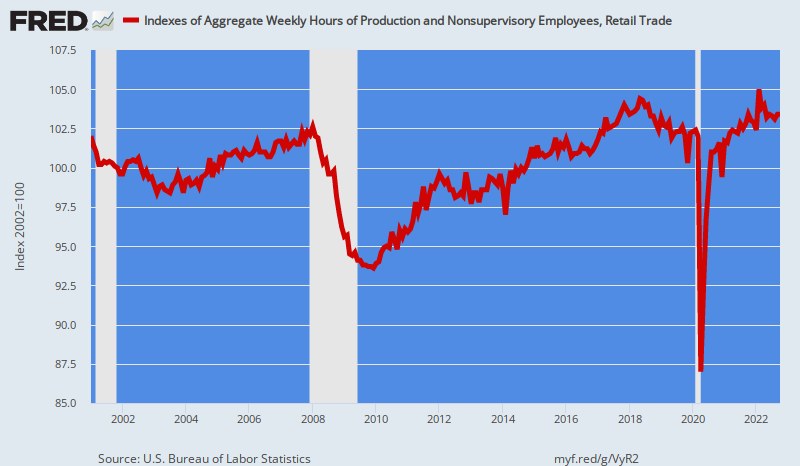

Մանրածախ առևտրի ոլորտում աշխատած ժամերը հասել են գագաթնակետին 53 ամիս առաջ՝ 2018 թվականի մայիսին: Չնայած 17 թվականի ապրիլին 2020% անկումից հետընթացին, մանրածախ առևտրի հոկտեմբեր ժամերի ինդեքսը դեռևս մնում էր: 1% -ից ցածր իր գագաթնակետին չորս տարի առաջ.

Կրկին, պատճառ չկա վերստին ծնված աշխատատեղերին և ժամերին վերաբերվել որպես աշխատաշուկայի «աճ»: Եվ, անկասկած, երբ վերջին 22 տարիների ընթացքում զբաղվածությունը փաստացիորեն աճել է միտումների հիման վրա, այն միտքը, որ հոկտեմբերյան զեկույցը դավաճանել է ուժը, պարզ է:

Այնուամենայնիվ, թվերը չեն ստում: 2001 թվականի հունվարին մանրածախ առևտրի հատվածում աշխատած ժամերի համախառն ինդեքսը 102.0 թվականի հոկտեմբերի 103.4-ի դիմաց կազմել է 2022: Հետևաբար, դրա մաթեմատիկական հաշվարկը տարեկան աճի տեմպ է. 0.06% եթե ցանկանում եք վարկավորել կլորացման սխալները:

Մանրածախ առևտրի ոլորտում աշխատած ժամերի համախառն ինդեքս, 2001 թվականի հունվարից մինչև 2022 թվականի հոկտեմբեր

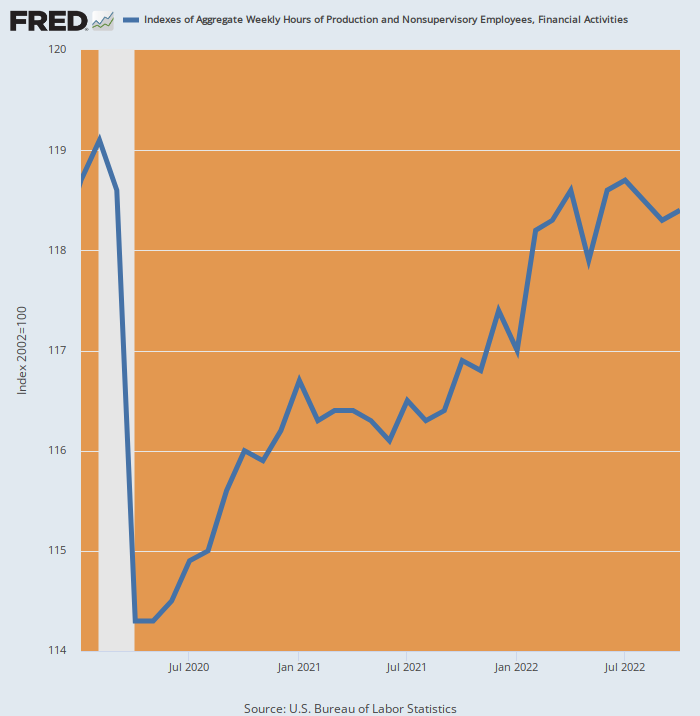

Մեկ այլ հարթ ոլորտ է ֆինանսական ծառայությունները և անշարժ գույքը: Հոկտեմբերին ժամերի համախառն ինդեքսը փաստացի ցածր է եղել անցյալ տարվա ապրիլի ցուցանիշից և մնացել է 1% ցածր քան այնտեղ, որտեղ այն տեղադրվել է 2020 թվականի փետրվարին:

Այս լճացման նշանակությունը նույնպես չպետք է շահարկել: Ի վերջո, վերջին երկուսուկես տարիների ընթացքում ֆինանսական շուկաներում և անշարժ գույքում բառացիորեն բում է եղել, սակայն զբաղվածությունը անփոփոխ է:

Այսպիսով, այստեղ նույնպես չկա «ուժեղ» աշխատաշուկա:

Ֆինանսների և անշարժ գույքի ոլորտում ընդհանուր ժամերի ինդեքս, հունվար 2020- հոկտեմբեր 2022 թ.

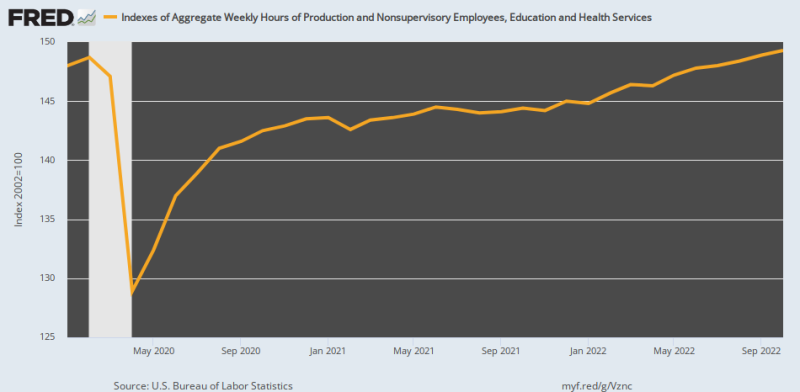

Նույնիսկ նախկինում վերելք ապրող կրթության և առողջապահության ոլորտը տապալվեց: 2022 թվականի հոկտեմբերին աշխատած ժամերի ընդհանուր ցուցանիշը ներկայացնում էր տարեկան աճի մանրադիտակային ընդամենը ընդամենը 0.15%փետրվարի համեմատ 2020թ.

Ինչպես երևում է գծապատկերից, այստեղ գործ ունենք նաև վերստին ծնված ժամերի հետ։ Վիրուսային պարեկի հրամանով 13.3 թվականի ապրիլին ինդեքսն ընկել է 2020%-ով։ Ըստ այդմ, 97% Այդ ժամանակից ի վեր ժամերի ավելացումը պայմանավորված է արգելափակումների պատճառով կորցրած ժամերի վերականգնմամբ, այլ ոչ թե օրգանական աճով 2020 թվականի փետրվարի բարձր ջրի նշագծից:

Տեղեկատվության համար նշենք, որ 56 թվականի փետրվարին ավարտվող 2020 տարիների աճի տեմպը եղել է 3.3% տարեկան — մակարդակ 22X ավելի քան կես դար: Այսպիսով, նույնիսկ այն հատվածի դեպքում, որը մեծապես ապահովված է պետական տրանսֆերտային վճարումներով և հարկային արտոնություններով, զբաղվածության աճը, որը չափվում է աշխատած ժամերով, դանդաղել է և հազիվ է սողալ:

Կրթության և առողջապահական ծառայությունների համախառն ժամերի ինդեքս, 2020 թվականի փետրվարից մինչև 2022 թվականի հոկտեմբեր

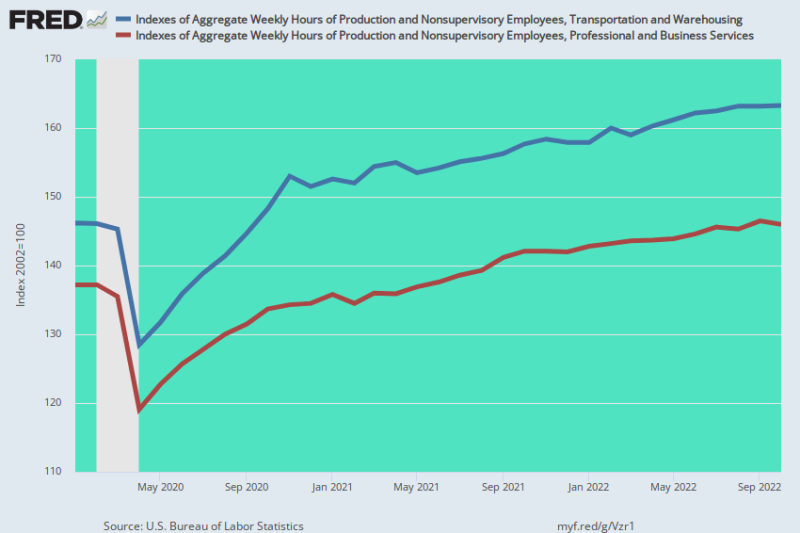

Իրոք, եթե ուսումնասիրեք տվյալները բոլոր տասնյակ կամ այնքան առանձին ոլորտների համար, որոնց համար BLS-ը տրամադրում է ժամերի համախառն ինդեքս, ապա միայն երկուսն են նշանակալից շահույթ ցույց տվել 2022 թվականի հոկտեմբերի ընթացքում՝ համեմատած 2020 թվականի փետրվարի նախորդ Covid մակարդակի հետ: Ժամերի ընդհանուր ինդեքսը Պահեստների և տրանսպորտի ոլորտի համար աճել է 11.7%-ով, մինչդեռ մասնագիտական և բիզնես ծառայությունների ինդեքսը 6.4%-ով բարձր է եղել 2020 թվականի փետրվարին նախորդող Covid մակարդակից։

Բայց երկու դեպքում էլ մենք տեսնում ենք մի սկունկի, որը սահում է փայտակույտի երկայնքով: Ամազոնի կողմից մատակարարվող ապրանքների լավ փաստագրված գերաճը արգելափակումների և զանգվածային խափանումների անկայուն արտեֆակտ էր: Դա, իհարկե, այժմ ավարտվել է, բայց քանի դեռ այն տևում էր, պահեստների և տրանսպորտի ոլորտներում աշխատանքի ընդունման զանգվածային բում էր. բում, որն անխուսափելիորեն հանգեցրեց հզորության զգալի ավելցուկի: Համապատասխանաբար, երբ սկսվեն աշխատողների կրճատումները, ներքևի կապույտ գիծը, ամենայն հավանականությամբ, կուղղվի դեպի հարավ: Մեծ ժամանակ.

Նմանապես, տնից աշխատանքը մեծապես կենտրոնացած է մասնագիտական և բիզնես ոլորտում: Սակայն տեխնոլոգիական ոլորտում վերջին մասշտաբային կրճատումները, որոնք մարմնավորվել են անցած շաբաթվա Twitter-ի աշխատուժի 50%-ով կրճատմամբ և Facebook-ում աշխատատեղերի մոտալուտ ջարդով, ազդարարում են տանը թաքնված եռակի չեկերի հավաքագրողների համար հաշվարկի օր:

Իրոք, այս հատվածում գերզբաղվածությունը, որը կազմում է Ամերիկայի ամենաբարձր վարձատրվող աշխատատեղերի 22.5 միլիոնը, հավանաբար տեղի է ունեցել մոնումենտալ մասշտաբով: Եվ դա նշանակում է, որ ներքևի շագանակագույն գիծը նույնպես կտրուկ դեպի հարավ կգնա առաջիկա ամիսներին:

Տրանսպորտի և պահեստավորման և մասնագիտական և բիզնեսի ծառայությունների համախառն ժամերի ինդեքս, 2020 թվականի փետրվարից մինչև 2022 թվականի հոկտեմբեր

Մի խոսքով, աշխատաշուկան հեռու է ուժեղ լինելուց, և իրականում արտացոլում է գրեթե զրոյական ժամերի աճը ընդհանուր հիմունքներով՝ 2020 թվականի փետրվարին նախորդող COVID-ի գագաթնակետից ի վեր, բացի վերը նշված երկու շուտով վերականգնվող անոմալիաներից: Այսպիսով, ածանցյալ հասկացությունը, որ ԱՄՆ-ի տնտեսությունը նույնպես ուժեղ է, պարզ է:

Part 2

Ճակատագրի հեգնանքով, վերը նշված ԱՄՆ աշխատաշուկայի համակարգված կառուցվածքային թուլացումը տեղի է ունեցել աշխարհի կենտրոնական բանկերի կողմից փողերի տպագրության զանգվածային չարաճճիության համատեքստում, որը մարմնավորված է նրանց հավաքական հաշվեկշիռների ապշեցուցիչ աճով: Համեմատած $ 4 տրիլիոն 2002 թվականին աշխարհի կենտրոնական բանկերի համակցված հաշվեկշիռներն այժմ գերազանցում են 43 տրիլիոն դոլար:

Արձանագրված պատմության մեջ նման բան չկա, բայց դրա տարբերվող ազդեցությունը համաշխարհային տնտեսության վրա հաջորդի հանգուցալուծումն է: Այսինքն՝ ԱՄՆ-ի նման բարձր աշխատուժի ոլորտներում վերջին տասնամյակի փողատպության բաքխանալիան հանգեցրեց արդյունաբերական արտադրանքի զանգվածային արտահոսքի դեպի էժան վայրեր՝ Չինաստանի գլխավորությամբ: Իր հերթին, դա խթանեց «ցածր գնաճի» ուղեկցող փորձը, որը պայմանավորված էր էժան արտասահմանյան ապրանքների ահռելի ներհոսքով:

Միևնույն ժամանակ, փոխադարձ դրամական էքսպանսիան Չինաստանում, Վիետնամում, Մեքսիկայում և այլ ավելի ցածր գնով տնտեսություններում առաջացրեց աստվածաշնչյան չափերի չարաշահումների չարաշահում: Արդյունքը եղավ մեծապես փքված արտադրական հզորությունը՝ սպասարկելու ԱՄՆ-ի, Եվրոպայի և այլ զարգացած աշխարհի սպառողներին: Այսինքն՝ զարգացած աշխարհը ստացավ այն, ինչ թվում էր, թե ցածր աճի/ցածր գնաճի բարգավաճման ժամանակաշրջան էր, մինչդեռ նախկինում ավելի քիչ զարգացած աշխարհը ահավոր արագությամբ ապրեց ներդրումների և արդյունաբերական արտադրության պարտքերի աճ:

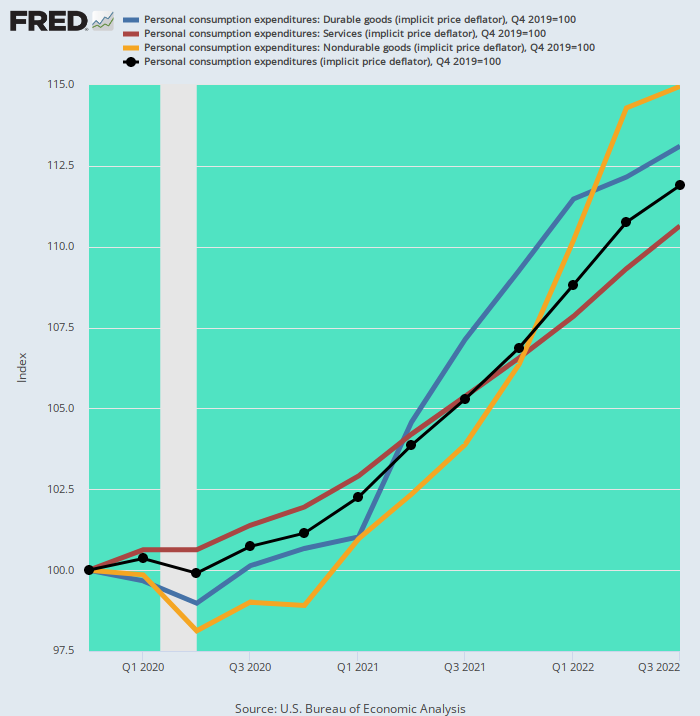

Իրոք, ԱՄՆ-ի տնտեսության վրա ազդեցությունը «պառակտված ինֆլյացիա» անվանելը դժվար թե արդարացի լինի բառը: 25-ականների կեսերին Չինաստանը արտահանման հզոր կենտրոն դառնալուց հետո 1990 տարիների ընթացքում երկարաժամկետ ապրանքների ԱՄՆ PCE դեֆլյատորը ընկավ ցնցող.40%, մինչդեռ ծառայությունների համար PCE դեֆլյատորը բարձրացավ+ 87%:

Այնուամենայնիվ, Fed-ի անմիտ կենտրոնացման առումով իր տարեկան գնաճի «նպատակին» ամեն ինչ լավ էր: Մի՛ մտածեք, որ Fed-ը հասավ իր սուրբ 2.00% թիրախին միայն երկարաժամկետ ապրանքների գնաճի միանվագ և անկայուն փլուզման պատճառով, ինչը հանգեցրեց նրան, որ իր նախընտրելի չափանիշը (PCE deflator) մի փոքր ավելի ցածր է (1.80%) իր թիրախից:

Տարեկան ինդեքսի փոփոխություն՝ 1995-2019 թթ

- Երկարակյաց ապրանքների դեֆլյատոր. -տասներեք%;

- PCE ծառայությունների դեֆլյատոր. +2.56%;

- Ընդհանուր PCE դեֆլյատոր. + 1.80%

Split Screen Inflation. Ընդհանուր PCE դեֆլյատոր ընդդեմ երկարատև ապրանքների և ծառայությունների դեֆլյատորի, 1995-2019 թթ.

Անշուշտ ճանճը ֆինանսական ակտիվների զանգվածային զուգահեռ գնաճ էր ամենուր՝ Նյու Յորքից մինչև Լոնդոն, Մումբայ և Շանհայ: Բայց քանի դեռ կենտրոնական բանկի վարկը շարունակում էր ընդլայնվել, համաշխարհային ֆինանսական հսկա փուչիկը և 260 տրիլիոն դոլար պարտքը, որի վրա այն անկայունորեն հիմնված է, կարողացան մնալ ջրի երեսին:

Ոչ ավելին: Fed-ից և կենտրոնական այլ բանկերից այժմ կպահանջվի անողոք կերպով հարձակվել իրենց ստեղծած գլոբալ ֆինանսական փուչիկի վրա, որպեսզի ճնշեն ապրանքների և ծառայությունների բուռն գնաճը, որն ամբողջ ընթացքում թրթռում էր մակերեսի տակ:

Ինչպես պարզվեց, զանգվածային, գնանկումային գլոբալ մատակարարման շղթան միշտ չափազանց փխրուն և արհեստական է եղել, որպեսզի պահպանվի, հատկապես էկզոգեն խափանումների պայմաններում: Դրանք եկան 2019-ից հետո՝ Covid Lockdowns-ի, համաշխարհային պետական ծախսերի զգալի խթանման, այնուհետև Վաշինգտոնի պատժամիջոցների պատերազմի տեսքով՝ աշխարհի ապրանքային շուկաների և վճարումների և առևտրային համակարգի վրա:

Ի թիվս այլ բաների, դա պատճառ դարձավ, որ մեկ գիշերվա ընթացքում անհետացավ սպլիտ-էկրանի գնաճի դարաշրջանը: 2019 թվականի դեկտեմբերից ապրանքների ոլորտից ներքին ծառայությունների գնաճին հակակշիռ չի եղել։ Թե՛ երկարակյաց և թե՛ ոչ դիմացկուն ապրանքների դեֆլյատորները բարձրացել են 1980-ականների սկզբից ի վեր չտեսնված տեմպերով, ինչի հետևանքով PCE դեֆլյատորի ընդհանուր աճը կրկնապատկվել է:

Փաստորեն, ծառայությունների դեֆլյատորը (շագանակագույն գիծ) աճել է տարեկան 3.73%-ով 4 թվականի 2019-րդ եռամսյակից ի վեր այժմ հետամնաց է, ընդ որում երկարակյաց ապրանքները (կապույտ գիծ) և ոչ դիմացկուն ապրանքները (դեղին գիծ) կտրուկ բարձրացնում են PCE դեֆլյատորի ընդհանուր ինդեքսը (սև գիծ) .

Տարեկան ինդեքսի փոփոխություն 4 թվականի 2019-րդ եռամսյակից սկսած.

- PCE ծառայությունների դեֆլյատոր՝ 3.73%;

- PCE դեֆլյատոր երկարակյաց ապրանքների համար՝ 4.58%;

- PCE դեֆլյատոր ոչ դիմացկուն ապրանքների համար՝ 5.21%;

- Ընդհանուր PCE դեֆլյատոր. 4.20%

PCE դեֆլյատոր և բաղադրիչներ, 4 թ. 2019-ից մինչև 3 թ. երրորդ եռամսյակ

Ավելորդ է ասել, որ Fed-ն այժմ հայտնվել է բարձր և չոր վիճակում: Ապրանքների ոլորտի արհեստական «ցածր գնաճն» արդեն ավարտվել և ավարտված է։ Եթե ինչ-որ բան, ապա համաշխարհային մատակարարման շղթաների հետագա քանդումը կհանգեցնի 1995-2019 թվականների ցածր գնաճի անսպասելի շրջադարձի, քանի որ ապրանքների արտադրությունը կվերադարձվի ավելի թանկ ներքին վայրեր: Եվ եթե նեոկոնատները շարունակեն հասնել իրենց ճանապարհը Վաշինգտոնում, ապա Ռուսաստանի դեմ պրոքսի պատերազմը կսրվի՝ առաջացնելով ապրանքների շուկաներում կործանարար անկարգությունների նոր փուլ:

Դա նաև կնշանակի, որ փլուզվող ֆինանսական փուչիկները փրկելու համար գովաբանված Fed-ի «առանցքը» պարզապես տեղի չի ունենա: Ապրանքների, ծառայությունների և աշխատուժի գնաճի թափը պարզապես չափազանց ուժեղ է, որպեսզի Eccles Building-ը փոխի ընթացքը: Ավելին, Ֆեդերացիայի կողմից թվերի վրա հիմնված բացարձակ վճռականությունը՝ վերադառնալու իր սրբազան 2.00% գնաճի նպատակին, միայն կերկարաձգի Մեծ ֆինանսական գնանկումը, որն այժմ նվազում է:

Այն, ինչ վաճառվող կողմի տնտեսագետները չեն հասկանում, այն է, որ զբաղվածության և գնաճի միջև Քեյնսյան Ֆիլիպսի կորի փոխզիջումը ի սկզբանե երբեք վավերական չի եղել. և որ վերջին շրջանում տնտեսական ակտիվության զանգվածային խափանումը պայմանավորված է արգելափակումներով և խափանումներով, նշանակում է, որ ներկայիս կառավարության տվյալների կետերը հեռակա կարգով չեն նմանվում անցյալի բիզնես ցիկլի միտումներին:

Վերջինիս մասով աշխատուժի մասնակցության մակարդակը հակված էր գագաթնակետին հասնելու, քանի որ բիզնես ցիկլը հասնում էր այսպես կոչված լիարժեք զբաղվածության՝ արտացոլելով այն փաստը, որ առկա աճող աշխատաժամանակը ներգրավվել է դեպի եկամտաբեր աշխատանք: Սա ակնհայտ է ստորև բերված գծապատկերում 1990, 2001, 2008-09 և 2020 թվականների նախաճգնաժամային ժամանակաշրջանների համար և հանդիսանում է աշխատանքի մեջ առաջարկի կողմի մոգության դեպք:

Այսինքն՝ լրացուցիչ աշխատանքային ռեսուրսների ներգրավումը դրամայնացված տնտեսություն էապես գնաճային չէ։ Գնաճը, ի վերջո, գալիս է վատ փողերից, ոչ շատ մարդկանցից:

Նույն սկզբունքով, դրամայնացված տնտեսությունից աշխատուժի ռեսուրսների կորուստն ի սկզբանե նույնպես գնանկումային չէ, եթե չվճարված աշխատանքային եկամուտը փոխարինվի տրանսֆերտային վճարումներով և առկա խնայողությունների գծով:

Եվ ահա թե որտեղ ենք մենք հիմա։ Մենք ունեցել ենք հարկաբյուջետային և դրամավարկային խթանների զանգվածային արտահոսք, սակայն աշխատուժի մասնակցության մակարդակը դեռևս գտնվում է խորը, ժամանակակից ցածր մակարդակի վրա: Դա պայմանավորված է նրանով, որ Վաշինգտոնի կողմից առաջացած արհեստական ծախսերի «պահանջը» հակազդել է ոչ արտադրության համար հարկաբյուջետային սուբսիդիաների և պետության կողմից աջակցվող անգործության: Խթանիչի բազմապատկիչ չկար:

Այս համատեքստում հարկ է նշել, որ ստորև բերված աղյուսակը լավ պատճառով սկսում ենք 1990 թ. Մինչ այդ 40 տարիները համեմատելի չեն 1950-1990 թվականներին հարաբերակցության միանվագ աճի պատճառով, քանի որ կանայք զանգվածաբար մուտք են գործել դրամայնացված (ի տարբերություն տնային տնտեսությունների) աշխատուժի:

Ամեն դեպքում, դուք չունեք «ուժեղ» աշխատաշուկա, երբ 2000 թվականից ի վեր աշխատուժի մասնակցության կրճատման աշխարհիկ միտում կա: Փաստորեն, Վաշինգտոնի քաղաքականության ընդհանուր գումարը. և աննախադեպ խափանումներ՝ հակամատակարարման կողմն էր:

Աշխատուժի մասնակցության տեմպերը ցիկլային գագաթնակետերում.

- 1990 թվականի հունվար՝ 66.8%;

- Փետրվար 2000: 67.3%;

- Դեկտեմբեր 2006թ.՝ 66.4%;

- 2020 թվականի փետրվար՝ 63.4%;

- Սեպտեմբեր 2022: 62.3%.

Աշխատուժի մասնակցության ցուցանիշները, 1990-2022 թթ

2000 թվականից աշխատուժի մասնակցության մակարդակի անկումը մանրուք չէ: Այն արտացոլում է համարժեքը 13.2 միլիոն աշխատողներ, ովքեր լքել են աշխատուժը թոշակի անցնելու, հաշմանդամության, Medicaid-ի, սննդի դրոշմանիշների, սոցիալական պետության աջակցության այլ ձևերի կամ որոշ հազարամյակների դեպքում՝ մայրիկի և հայրիկի նկուղում հարմարավետ կյանքի պատճառով:

Ամեն դեպքում, առաջարկի կողմը, որը ներկայացված է աշխատաշուկայում, կտրուկ կրճատվել է, նույնիսկ այն դեպքում, երբ կառավարության կողմից սնուցվող պահանջարկը մեծացել է նախորդ բոլոր նախադեպերից դուրս: Այն, ինչ դա նշանակում է, իհարկե, աշխատանքի ծախսերի վրա հիմնված ստագֆլյացիա է:

Եվ քանի որ չկասկածում եմ, որ այժմ ներկառուցված է աշխատավարձի գնի պարույրը, ահա աշխատաշուկայի հիմնական ոլորտներից ժամային աշխատավարձի եկամուտները, ինչպես հրապարակված է հոկտեմբերի աշխատատեղերի զեկույցում:

Y/Y Փոփոխություն միջին ժամային աշխատավարձի դրույքաչափում.

- Պահեստ և տրանսպորտ՝ +8.5%;

- Ժամանց և հյուրընկալություն՝ +7.1%;

- Շինարարություն՝ +6.6%;

- Կոմունալ ծառայություններ՝ +6.4%;

- Ֆինանսական ծառայություններ՝ +6.0%;

- Ապրանքներ արտադրող՝ +5.7%;

- Մեծածախ՝ +5.4%;

- Առողջապահություն և կրթություն՝ +5.3%;

- Բիզնես և մասնագիտական ծառայություններ՝ +5.1%;

- Ընդհանուր մասնավոր զբաղվածություն՝ + 5.5%:

3-րդ մասում մենք կհետևենք այն ձևին, որով աշխատավարձերի աճը և կյանքի ծախսերի արդեն իսկ փորձված բարձրացումներից «բռնելու» ճնշումը, հավանաբար, կպահպանեն գնաճային թափը գալիք շատ եռամսյակներում: Փաստորեն, պարապ աշխատուժը, որը ենթադրաբար կստեղծվի Ֆեդերացիայի խստացման արդյունքում, արդեն դուրս է բերվել աշխատուժից վիրուսների պարեկի կողմից և «խնայողությունների» արհեստական կուտակումը՝ կառավարության կողմից խրախուսվող երկու տարվա տներում մնալու արդյունքում: եւ stimmies.

Part 3

Միևնույն ժամանակ, հարկ է ընդգծել, որ հետագա սկզբունքով գնաճային պարույրը կախված չի լինի միայն ծառայությունների գնաճից։ Դա պայմանավորված է նրանով, որ այսպես կոչված սննդի և էներգիայի համալիրը գրեթե այնքան արագ չի սառչում, որքան Ուոլ Սթրիթի փորձագետները կարծում են:

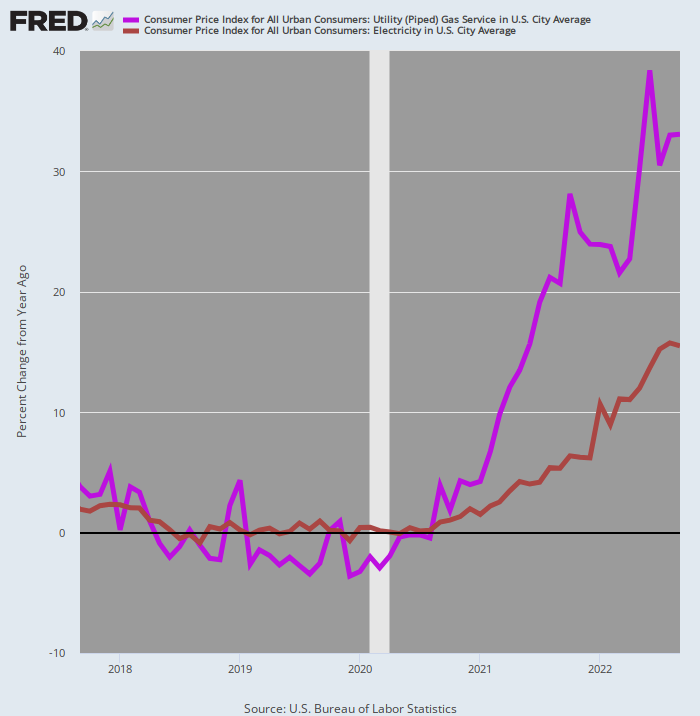

Ինչպես պատահում է, էներգիայի ծախսերի կոմունալ բաժինները, որոնք ներկայացված են էլեկտրաէներգիայով և խողովակներով գազով, ընդհանրապես չեն սառչել: Կենցաղային էլեկտրաէներգիայի վճարներն արդեն սպառվել են 15.5% նախորդ տարվանից, մինչդեռ տան ջեռուցման և ճաշ պատրաստելու համար օգտագործվող խողովակաշարով գազի ՍԳԻ-ն է 33% ավելի բարձր, քան անցյալ տարի։ Ընդ որում, գծապատկերում ոչ մի գիծ վերջին ամիսներին կտրուկ ցածր չի թեքվել:

Կենցաղային էլեկտրաէներգիայի և խողովակաշարային գազի օրինագծերի փոփոխություն՝ 2017-2022 թթ.

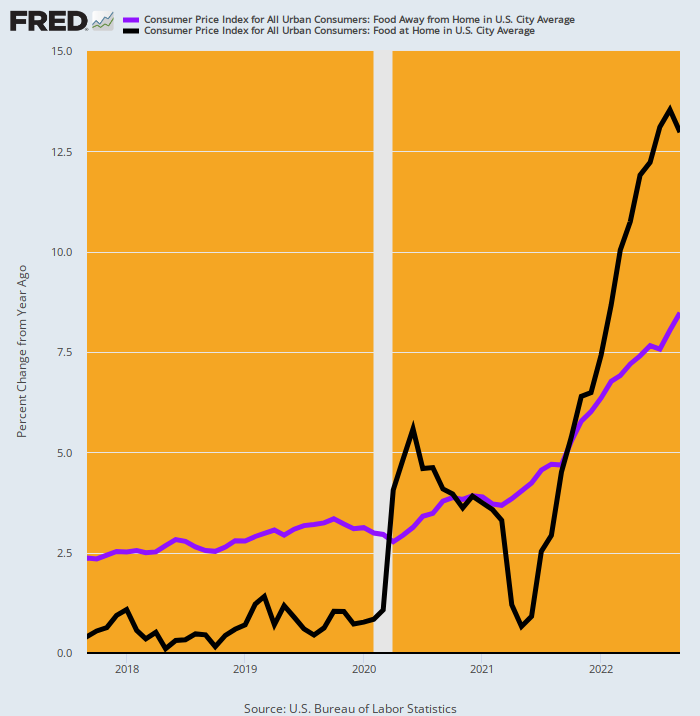

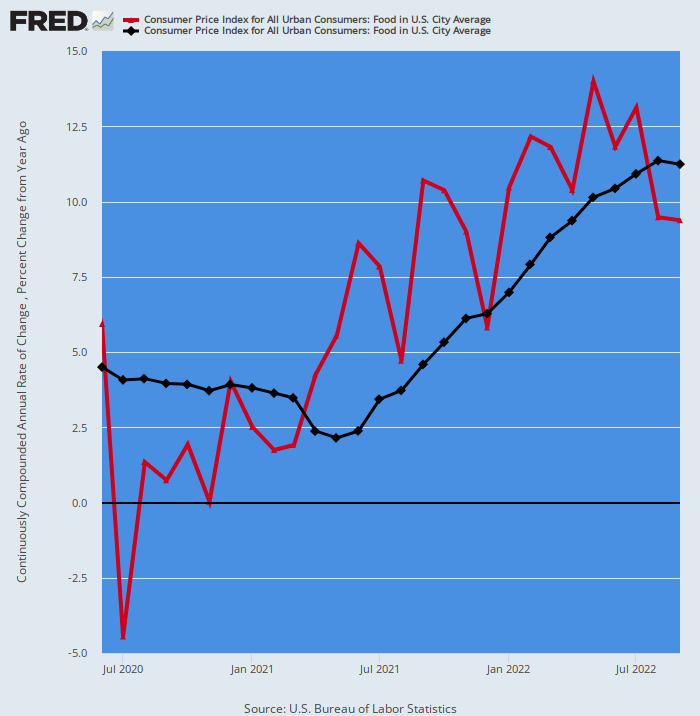

Նմանապես, սննդի ինդեքսի երկու բաժիններն էլ դեռևս աճում են ագրեսիվ տեսահոլովակով. մեկ տարի առաջվա համեմատ՝ տանը բացակայող սննդամթերքը (օրինակ՝ ռեստորաններ) աճել է. 8.5% սեպտեմբերին, մինչդեռ մթերային խանութների գներն ավելի բարձր էին 13.0%. Եվ երկու գծերն էլ արտացոլում են ուղղահայաց վերելք, որը չի երևում դանդաղման ոչ մի նշան առաջիկա ամիսներին:

Ինչպես դա տեղի է ունենում, այս սննդամթերքի հաշիվները համակցված հիմունքներով ներկայացնում են 13.65% կշիռը ՍԳԻ-ում և բարձրացել էին 11.29% անցած տարվա ընթացքում միջին կշռված հիմունքներով։ Դա ամենաբարձր տարեկան աճն է վերջին 43 տարիների ընթացքում (1979թ. մայիս):

Y/Y փոփոխություն տնից հեռու սննդի և մթերային խանութների համար CPI բաղադրիչների համար, 2017-2022 թթ.

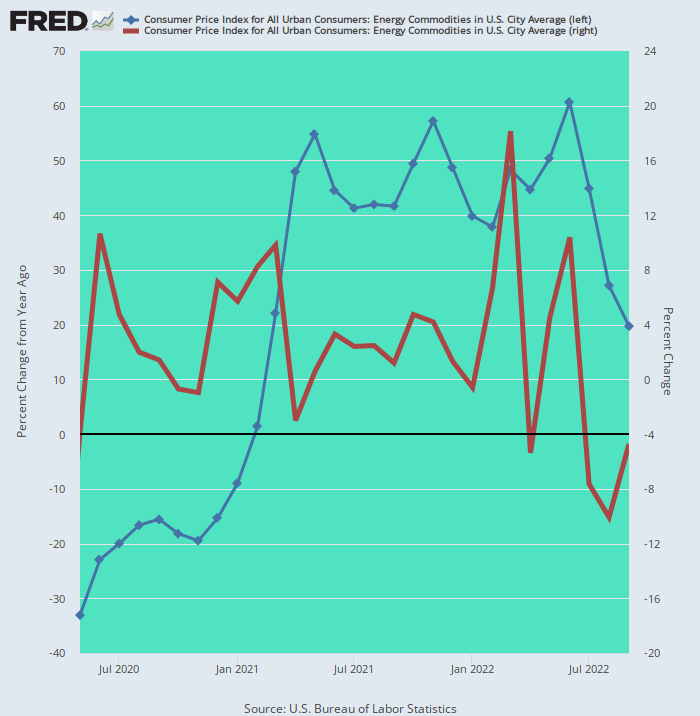

Սննդի և էներգիայի համալիրի միակ մասը, որն իրականում սառչում է, նավթի վրա հիմնված փոխադրման և ջեռուցման վառելիքներն են, որոնք կազմում են ընդամենը 4.57% կշիռը ՍԳԻ-ում: Մինչդեռ սեպտեմբերին Y/Y փոփոխության մակարդակը (կապույտ գիծ) դեռևս 19.7% էր, փոփոխության ամսական տեմպը (շագանակագույն գիծ) երեք ամիս շարունակ բացասական էր՝ բերելով Y/Y միտումը կտրուկ իջեցնելով, թեև ելքից: հունիսին հրապարակված այս աշխարհի 61% տարեկան եկամուտ:

Ավելին, սեպտեմբերի կեսերից բենզինի ազգային միջին գինը կայունացել է մոտ 3.80 դոլար մեկ գալոնի դիմաց, մինչդեռ դիզելային վառելիքի և ինքնաթիռի վառելիքի գները շարունակել են աճել: Դիզելային վառելիքի մանրածախ գները ներկայումս կազմում են 5.33 դոլար մեկ գալոնի դիմաց, 6%-ով բարձրացել են սեպտեմբերի կեսերի մակարդակից (երբ ընդունվեց վերջին CPI-ն) և 49%-ով, քան տարի առաջ:

Այսպիսով, թեև ակնհայտ է, որ նավթի վրա հիմնված վառելիքի գները իջնում են ուշ գարնանային եռումից, ստորև ներկայացված 19.7% տարեկան/տարեկան շահույթը ճշգրիտ դեսինֆլյացիոն չէ: Դա հատկապես տեղի կունենա առաջիկա ամիսներին, եթե թորման միջին գները շարունակեն բարձրանալ և բենզինի գները վերականգնվեն՝ ի պատասխան համաշխարհային շուկայում ռուսական նավթի հետագա նվազման՝ դեկտեմբերի սկզբին ծովով ներկրման եվրոպական ամբողջական արգելքի ուժի մեջ մտնելուց հետո:

Էներգետիկ ապրանքների CPI. Y/Y փոփոխություն (կապույտ գիծ) ընդդեմ ամսական փոփոխության (կարմիր գիծ), 2020 թվականի մայիսից մինչև 2022 թվականի սեպտեմբեր

Հետևաբար, ընդհանուր հիմունքներով պարենային և էներգետիկ համալիրը այն մոտակա գնանկման ուժը չէ, ինչպիսին պետք է լինի: Y/Y հիմունքներով սննդի համակցված ինդեքսի բաղադրիչներն ավելացել են 11.3% և կոմունալ էներգիայի համակցված ծառայությունների բաղադրիչներն ավարտվել են 20.3%, և նրանք շարունակում են բարձրանալ ամսական կտրվածքով հոյակապ հոլովակով:

Այս բաղադրիչները միասին հաշվի են առնում 17.31% կշիռը ՍԳԻ-ում` համեմատած ընդամենը 4.66%վերագրելի է բենզինին և միջին թորումներին։ Այն է, 79% սննդամթերքի և էներգետիկայի համալիրի կշիռը (ընդհանուր քաշը=21.88%) դանդաղելու նշան չի ցույց տալիս։

Օրինակ, ահա ՍԳԻ-ում սննդի երկու բաղադրիչների ենթաինդեքսն է: Վերջին ամսվա ընթացքում (սեպտեմբեր) տարեկան աճի ամսական տեմպերը (կարմիր գիծ) կազմել են զգալի +9.4%, ինչը միայն մի փոքր ցածր է վերը նշված տարեկան +11.3% ցուցանիշից: Սա նշանակում է, որ որպես զուտ վիճակագրական խնդիր, պարենային ինդեքսը կտրուկ կբարձրանա մինչև 2023 թվականը, նույնիսկ եթե աճի ամսական տեմպը կտրուկ սառչի՝ ի տարբերություն ստորև բերված գծապատկերի վերջին անկանոն աճող միտումի (կարմիր գիծ):

ՍԳԻ սննդի ինդեքս. Y/Y փոփոխություն (սև գիծ) ընդդեմ ամսական փոփոխության (կարմիր գիծ)

Ավելորդ է ասել, որ պարենային և էներգետիկ համալիրում ինֆլյացիոն մեծ ճնշման պայմաններում այն գաղափարը, որ ընդհանուր ՍԳԻ-ն արագորեն կթուլանա առաջիկա ամիսներին, պարզապես մշտական երազանք է: Ի վերջո, երբ ներքին աշխատուժի ծախսերը աճում են 6%+ մակարդակներում, որոնք ցույց են տրված Մաս 2-ում, ոչ մի կերպ հնարավոր չէ, որ ծառայությունների ՍԳԻ ինդեքսը շուտով դուրս գա եռումից:

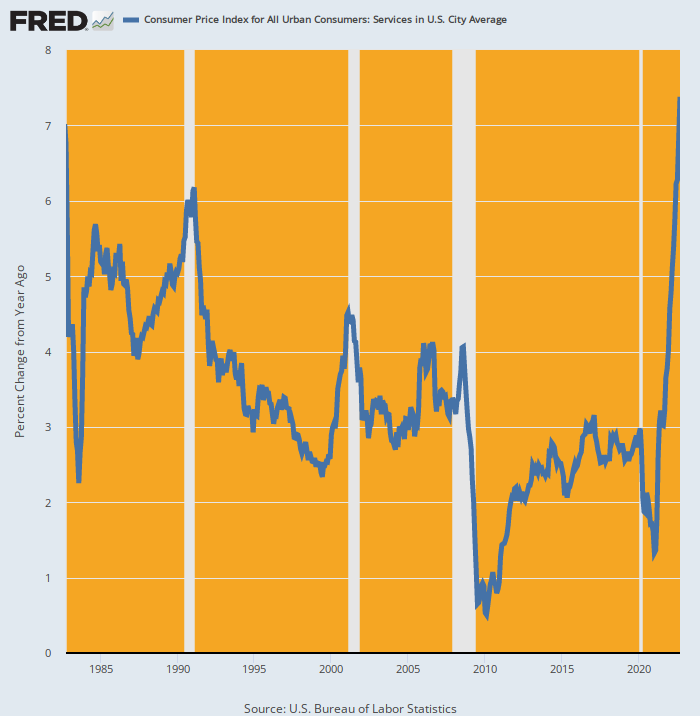

Եվ այն գտնվում է եռման վրա՝ համեմատած վերջին 40 տարիների հետ։ The Y/Y շահույթը 7.4% սեպտեմբերին ամենամեծ աճն էր 1982 թվականի սեպտեմբերից ի վեր, և ավելի քան կրկնապատկված 3.2 թվականի սեպտեմբերին գրանցված 2021% տարեկան աճից: Այսինքն, ստորև գծապատկերում գրեթե ուղղահայաց կապույտ գիծը ցույց է տալիս ուժեղ առաջ շարժման, այլ ոչ թե շրջադարձի մասին: իջեցնել հենց անկյունում:

Y/Y Change In CPI for Services, 1982-2022

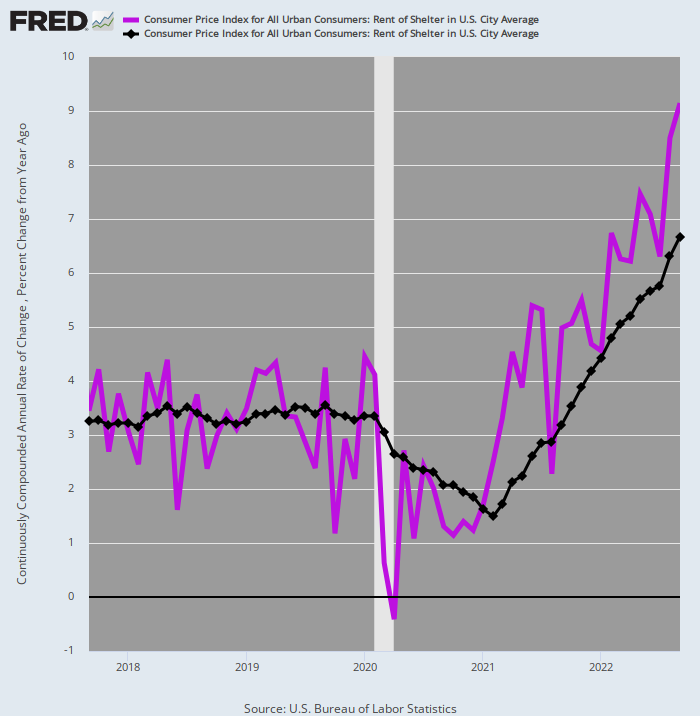

Անշուշտ, ծառայությունների ՍԳԻ ինդեքսի կեսից մի փոքր ավելին (60.51%) բաժին է ընկնում ապաստարանի վարձակալությանը (32.11%), և որոշ գնորդներ պնդում են, որ վարձավճարները գրեթե պատրաստ են պայթելու: Բայց դա հիմնված է ամսական կտրվածքով սեզոնային անկման սխալ ընթերցման վրա, որը պահանջում է վարձավճարներ նոր վարձակալության համար, անկում, որը տեղի է ունենում ամեն տարի աշնան ամիսներին:

Ավելին, նոր վարձակալության համար վարձավճարներ պահանջելը, ամեն դեպքում, վարձավճարների գնաճի ճիշտ չափանիշը չէ, որին բախվում են ԱՄՆ բոլոր տնային տնտեսությունները: Հաշվի առնելով, որ բնակարանների վարձակալության պայմանագրերը սովորաբար տևում են մեկ տարի կամ ավելի երկար, ժամանակ է պահանջվում, որպեսզի «վարձավճարներ պահանջելու» միտումը տարածվի վարձակալվող բնակարանների ողջ պաշարների միջով, ինչն է պատճառը, որ CPI ապաստարանի ինդեքսն արտացոլում է մշտական ուշացումն իր միջև: ընթերցումներ և դրանք, որոնք տեղադրվել են անշարժ գույքի առաջատար մասնավոր ծառայությունների կողմից վարձավճարներ պահանջելու համար:

Համապատասխանաբար, համապատասխան չափումը, թե ուր է գնում ապաստարանների ՍԳԻ-ի վարձավճարը, ընկած է տարեկան վարձավճարների ամսական փոփոխությունների (մանուշակագույն գիծ) և Y/Y փոփոխության (շագանակագույն գիծ) համեմատության մեջ: Ինչպես ցույց է տրված ստորև, առաջինները գերազանցում են երկրորդին 2022 թվականի հունվարից, ինչը նշանակում է, որ թվաբանության տեսանկյունից, Y/Y միտումը դեռ շատ ամիսներ կգնա ավելի բարձր:

Փաստորեն, սեպտեմբերին ամսական փոփոխության տարեկան տեմպը կազմել է 9.15%, մի ցուցանիշ գրեթե 40%-ով ավելի բարձր, քան Y/Y-ի շահույթը 6.7%. Մի խոսքով, նույնիսկ եթե գալիք ժամանակաշրջանում նոր բնակարանների գների անկումը առաջացնի վարձավճարների նյութական թուլացում, դա կլինի մինչև 2024 թվականը, մինչև ապաստարանի վարձավճարի ինդեքսը կարողանա վերադառնալ դեպի Fed-ի 2.00% թիրախը:

CPI Rent of Shelter Index. Տարեկան ամսական փոփոխություն (մանուշակագույն գիծ) ընդդեմ Y/Y փոփոխության (սև գիծ), 2017-2022 թթ.

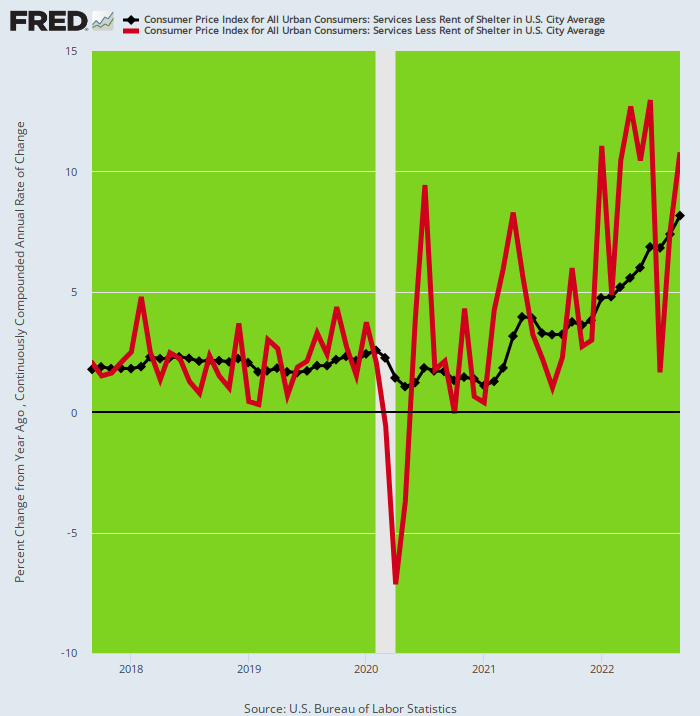

Ամեն դեպքում, CPI ծառայությունների ինդեքսը, առանց կացարանների վարձակալության, իրականում աճել է 8.1% սեպտեմբերին, ինչը նույնիսկ գերազանցում է ծառայությունների ընդհանուր ցուցանիշի 7.4% աճը։ Դա, իհարկե, նշանակում է, որ CPI-ի կշռի 28.40%-ը, որը բաժին է ընկնում ծառայությունների պակաս ապաստանի ծառայություններին, աճում է նույնիսկ ավելի արագ, քան վարձակալության գները:

Ավելին, ինչպես ենթադրում են ստորև բերված գծապատկերի հակապատկեր կարմիր և սև գծերը, որևէ նշան չկա, որ այս ենթաինդեքսը շուտով կշրջվի: Թեև տարեկան եկամտի ամսական տեմպը (կարմիր գիծը) անկայուն է եղել, վերջին ութ ամսից յոթում այն բավականին բարձր է եղել Y/Y միտումից, ինչը ենթադրում է, որ Y/Y ինդեքսը ամիսների ընթացքում կունենա զգալի աճ: առաջ.

CPI-ի ինդեքսը ծառայությունների համար ավելի քիչ ապաստան. տարեկան ամսական փոփոխություն (կարմիր գիծ) ընդդեմ Y/Y փոփոխության (սև գիծ), 2017-2022 թթ.

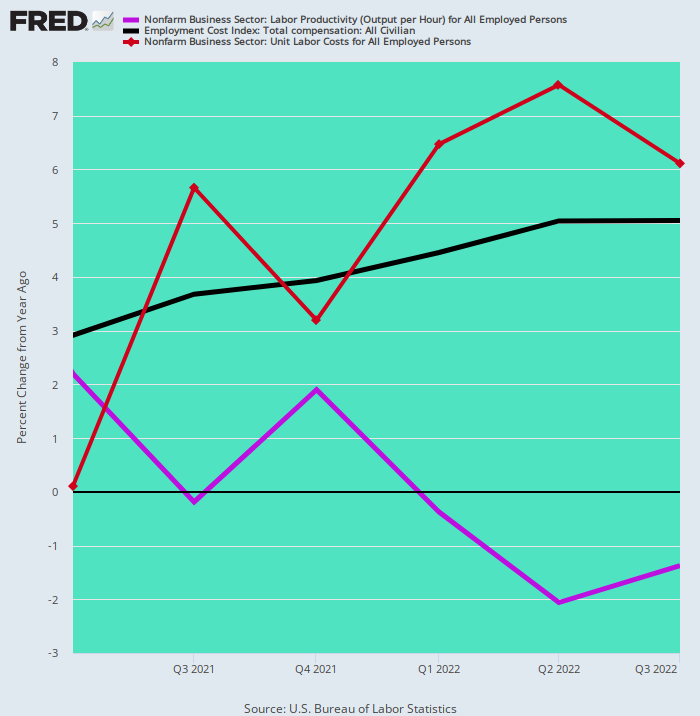

Աշխատուժի ծախսերի աճի և ծառայությունների ոլորտի կողմից առաջացող գնաճային ճնշումների համատեքստում անհրաժեշտ է նշել մակրոտնտեսական տվյալների հետագա անբարենպաստ միտումը: Մասնավորապես, որ ներքին տարբեր ոլորտներում աշխատավարձի ծախսերի 5-8% աճը չի փոխհատուցվում արտադրողականության որևէ աճով:

Սա բացարձակապես աննորմալ է և աշխատանքային տարիքի բնակչության արգելափակումների, խափանումների և դրանից բխող աշխատուժի հեռացումների բացասական ազդեցության չափանիշը: Ի դեպ, 1 թվականի 2021-ին եռամսյակից սկսած, աշխատուժի ընդհանուր ծախսերի հասույթը (ներառյալ օգուտները) 3.0% տարեկան տոկոսադրույքից (սև գիծ) աճել է մինչև 5.1%, մինչդեռ արտադրողականության աճը (մանուշակագույն գիծ) գնաց հակառակ ուղղությամբ՝ կտրուկ իջնելով. + 2.2% 1 թ. երրորդ եռամսյակում մինչև -1.4% Q3 2022- ում:

Ավելորդ է ասել, որ այդ բացը ավելացնում է աշխատուժի միավորի ծախսերի աճը (շագանակագույն գիծ): Համապատասխանաբար, վերջին երեք եռամսյակների ընթացքում մեկ միավորի աշխատուժի ծախսերն ավելացել են 6.0% տարեկան, որը ներկայացնում է ամենաբարձր կայուն շահույթը ավելի քան չորս տասնամյակների ընթացքում:

Փոխհատուցման ընդհանուր ծախսերի, աշխատանքի արտադրողականության և աշխատանքի միավորի ծախսերի տարեկան փոփոխություն, 1 թվականի 2021-ին եռամսյակից մինչև 3 թ.

Ի վերջո, ԱՄՆ տնտեսության մակրովիճակը կազմում է ստագֆլյացիայի մեկ դժբախտ դեպք։ Աշխատաշուկան և տնտեսությունը թույլ են. Ներկառուցված գնաճը չափազանց ուժեղ է.

Դա իր հերթին նշանակում է, որ Ֆեդերացիայի կողմից ենթադրյալ ագրեսիվ տոկոսադրույքների բարձրացումներն իրականում մեկ օր ուշացել են և մեկ դոլար պակաս: Անգամ գնաճային թափը թուլացնելու համար այն պետք է բարձրացնի UST-ի հենանիշային տոկոսադրույքը 5.0% մակարդակից, որն այժմ ենթադրվում է Fed-ի ֆոնդերի տոկոսադրույքում:

Այնուամենայնիվ, UST-ի կտրուկ բարձր եկամտաբերության հեռանկարն է, որը, ի վերջո, կհանգեցնի ֆինանսական կահույքի մեծ ժամանակի կոտրմանը, հատկապես բաժնետոմսերի տևողության զգայուն գների շրջանում: Ի դեպ, ԱՄՆ-ը գրավադրում է իր հսկայական 31 տրիլիոն դոլար պետական պարտքը օտարերկրյա ներդրողներին:

Միայն ճապոնացիները, օրինակ, կուտակել են մոտ 1.2 տրիլիոն դոլար ԱՄՆ պետական պարտք, հիմնականում այն պատճառով, որ այն ավելի շատ է տվել, քան Ճապոնիայի Բանկի կողմից սահմանված ողորմելի 0.25%-ը: UST-ի այս եկամտաբերությունն իր հերթին ապահովել է ավելի գրավիչ եկամտաբերություն, քան հասանելի է ներքին շուկայում նույնիսկ արժույթի հեջավորման ծախսերը հաշվելուց հետո:

Բայց հեջավորված դոլարային առևտուրն այլևս չի աշխատում՝ իենի փլուզման պատճառով։ Վերջինս պատճառ է դարձել, որ արժութային հեջավորման արժեքը կտրուկ աճի:

Այսպիսով, և՛ ճապոնական հաստատությունները, և՛ պարոն և տիկին Վատանաբեն կորցրել են դոլարային պարտատոմսերը, ինչը նշանակում է, որ ԱՄՆ գանձապետական գանձապետարանների աշխարհի ամենամեծ գնորդները տարիներ շարունակ, ովքեր մեծապես նպաստել են ամերիկյան բիզնեսների և սպառողների փոխառությունների ծախսերի նվազեցմանը, այժմ ազատվում են: դոլարային պարտատոմսերի փոսերը.

Քանի որ Wall Street Journal վերջերս նշել է,

SԱճում են նշանները, որ Ճապոնիայի կառավարությունը վաճառում է կարճաժամկետ ամերիկյան պարտատոմսեր՝ իր արժույթը պահպանելու ջանքերի մի մասը: Սեպտեմբերի 22-ին ԱՄՆ-ի 10-ամյա թղթադրամի եկամտաբերությունը գրանցեց իր երկրորդ ամենամեծ թռիչքը տարվա ընթացքում այն բանից հետո, երբ Ճապոնիայի կառավարությունը հայտարարեց, որ դա այդպես է դոլարով իեն գնելով իր արտարժութային պահուստներից 1990-ականներից ի վեր առաջին անգամ։

Միևնույն ժամանակ, որոշ ճապոնական ինստիտուցիոնալ ներդրողներ պայքարում են՝ նվազեցնելու իրենց օտարերկրյա պարտատոմսերի պահումները, այդ թվում՝ Treasurys-ը:

Դաշնային ռեզերվը տոկոսադրույքների բարձրացում ունենալ թուլացրել է իենը և ճապոնական ներդրողների համար ավելի թանկ արժեցավ պաշտպանել արժույթի տատանումներից ԱՄՆ-ի ակտիվներ գնելիս: Արդյունքում, գանձապետարանների նկատմամբ ճապոնական ներդրողների պահանջարկի վրա հույս դնելու փոխարեն, ներդրողները ավելի ու ավելի են անհանգստանում համաշխարհային կապիտալի հոսքերի պոտենցիալ ապակայունացնող տեղաշարժով:

Ճապոնիայի պահանջարկի անկումը տեղի է ունենում այն ժամանակ, երբ տուժում է ԱՄՆ պարտատոմսերի շուկան պատմության մեջ նրա ամենավատ տարիներից մեկը, որը տուժել է մշտական գնաճից և աճող ակնկալիքներից, թե որքան բարձր է Fed-ին անհրաժեշտ տոկոսադրույքները բարձրացնելու համար: Պարտատոմսերի գների անկման հետ մեկտեղ գանձապետական եկամտաբերությունը հասել է վերջին մեկ տասնամյակի ամենաբարձր մակարդակին:

Իրոք, տարիներ շարունակ շատ ճապոնացի սպեկուլյանտներ ներգրավված էին հեջավորված արբիտրաժի էլ ավելի ցայտուն ձևով: Այսինքն, նրանք ձեռք բերեցին ավելի երկարաժամկետ ԱՄՆ պարտատոմսեր ոչ միայն այն պատճառով, որ նրանք առաջարկում էին ավելի բարձր եկամտաբերություն, քան ճապոնական պարտատոմսերը, այլ այն պատճառով, որ երկարաժամկետ գանձապետական պարտատոմսերի եկամտաբերությունն ավելի բարձր էր, քան կարճաժամկետ գանձապետականները: Սա նրանց թույլ տվեց լավ եկամուտներ ստանալ՝ դոլարներ վերցնելով կարճաժամկետ տոկոսադրույքներով, այնուհետև գնելով ավելի երկարաժամկետ պարտատոմսեր. քայլ, որը նաև դե ֆակտո պաշտպանիչ էր արժույթի տատանումներից:

Այնուամենայնիվ, այդ խաղը արագորեն մոտենում է ավարտին: Ընդամենը վերջին չորս ամսվա ընթացքում ճապոնական կյանքի ապահովագրողները և կենսաթոշակային ապահովողները կրճատել են իրենց օտարերկրյա պարտատոմսերի պահումները գրեթե 40 միլիարդ դոլարով, համաձայն Ճապոնիայի կառավարության տվյալների: Դա տեղի է ունենում այն բանից հետո, երբ նրանք ավելացրել են մոտավորապես 500 միլիարդ դոլար 2016 թվականի սկզբից, երբ BOJ-ի քաղաքականությունը խթանեց ճապոնական պարտատոմսերի եկամտաբերությունը զրոյից ցածր:

Մի խոսքով, կենտրոնական բանկիրները խարխլել են համաշխարհային կապիտալի շուկաները գրեթե անվերջ: Քանի որ Fed-ն այժմ փորձում է վերացնել իր անխոհեմ փողատպության գնաճային ազդեցությունը մի քանի տասնամյակների ընթացքում, ամբողջ աշխարհում դրա հետևանքով լծակային շահարկումների և չարաշահումների ոլորված զսպանակը վիճակված է կործանարար կերպով թուլանալ:

Այսպիսով, այն, ինչ մենք ունենք, ոչ միայն վերջին 40 տարվա ամենավատ ստագֆլյացիան է, այլ նաև կենտրոնական բանկի կողմից առաջացած ներդրումային սխալների համաստեղությունը, որոնք էապես կխորացնեն և կերկարացնեն փողի դեմ պայքարը, որը նոր է սկսվում:

Հեղինակը սիրով թույլատրել է վերատպել իրից վճարովի ամենօրյա սպասարկում.

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.