Օ՜, արի։

Նրանք դա նորից են արել և այնպես, որ բոցավառ ծաղրում են թե՛ ազնիվ շուկայական տնտեսությունը, թե՛, այսպես կոչված, օրենքի գերակայությունը: Փաստորեն, Fed-ի, գանձապետարանի և FDIC-ի հիմարների եռյակը, ըստ էության, երաշխավորել է 9 տրիլիոն դոլար չապահովագրված բանկային ավանդներ՝ առանց օրենսդրական մանդատի և առանց կապիտալի՝ այս լայնածավալ խոստումները լավ կատարելու համար:

SVB-ի և Signature Bank-ի բոլոր ավանդատուների ուղղակի օգնության դեպքում, այս փակ հաստատություններն այժմ ծիծաղելիորեն մկրտվել են հետմահու անվանմամբ «SIFIs» (համակարգված կարևոր ֆինանսական հաստատություններ): Դա նրանց իրավասու է 2009 թվականի Դոդ-Ֆրանկ ակտում թաքնված ետնախորշային օգնության մեխանիզմի համար, որը իշխանություններին իրավունք էր տալիս երաշխավորել ցանկացած և բոլոր բանկային ավանդները, որոնք գերազանցում են ստանդարտ 250,000 դոլարի սահմանաչափը:

Դուք կարող եք ասել, թե «ո՞վ գիտեր», որ մեր փայլուն օրենսդիրները հսկա հեջ-ֆոնդերի և Fortune 500 ընկերությունների ավանդների հանրային երաշխիքները, ի թիվս նման և նմանատիպ «արժանավորների», համարեցին 2008-ի դասերով երաշխավորված էական «բարեփոխում»:

Այնուհետև, մենք պարզապես կնշենք այս շաբաթավերջի մանևրում առկա լեզվի ահավոր չարաշահումը: ԱՄՆ բանկային համակարգի ընդհանուր ակտիվները 30.4 թվականի վերջին կազմել են 2021 տրիլիոն դոլար: Ըստ այդմ, Signature բանկի 110 միլիարդ դոլար ակտիվները կազմում են. 0.36 տոկոսը ընդհանուրից և SVB-ի 210 մլրդ դոլար ակտիվները եղել են ընդամենը 0.70 տոկոսը բանկային համակարգի ակտիվների մասին։

Եթե այս ենթա1%-անոց սուբյեկտներն իսկապես «համակարգային նշանակություն ունեն», ապա մեզ սա հանեք. տրիլիոն ակտիվներ), և մնացած երկու տասնյակ SIFI-ի մեծ տղաները, ովքեր առնվազն պետք է պահպանեին կապիտալի և իրացվելիության բարձրացված չափանիշները՝ SIFI-ի գավաթը ստանալու դիմաց:

Իրոք, չնայած SIFI կապիտալի ստանդարտների ռեժիմի Mickey Mouse-ի բոլոր ասպեկտներին, կարելի է մտածել, թե արդյոք Signature-ը և SVB-ն դեռ բաց կլինեին այսօր, եթե անհրաժեշտ լիներ պահպանել JP Morgan-ի կապիտալի և իրացվելիության մակարդակը, բայց մի բան հաստատ է. SIFI-ի հետմահու անվանման առավելությունները, որոնք նրանցից երբեք չեն պահանջվել հավատարիմ մնալ, մինչ նրանք դեռ կենդանիների շարքում էին, Վաշինգտոնի ստրկամտության նոր անկում է հզորների նկատմամբ: Այս դեպքում Սիլիկոնային հովտի միլիարդատեր տիրակալները և VC ռակետը, որոնց ավանդները վտանգի տակ էին մինչև կիրակի երեկոյան ժամը 6-ը:

Եվ դեռ, և դեռ. Խոշոր ավանդատուների գրոտեսկային օգնությունը, ովքեր կրում են Big Boy-ի շալվարն այս հաստատություններում, այս հանգստյան օրերի ողորմելի կապիտուլյացիայից երաշխավորված վրդովմունքի սառցաբեկորն է միայն:

Ակնհայտ է, որ նույնիսկ ուղեղից մահացած զոմբիներին, ովքեր ղեկավարում են Վաշինգտոնի եռյակը, որ SVB-ի և Signature Bank-ի բոլոր ավանդատուների փրկությունը կհանգեցնի այլ «փոքր» բանկերում ավանդների զանգվածային շրջանառության, և այդ դեպքում բոլոր ոչ SIFI հաստատություններում: . Այսպիսով, նրանք ընդլայնեցին փրկությունը ԱՄՆ-ի բանկային ավանդների 18 միլիարդ դոլարի ամբողջ աշխարհի վրա, որից ավելի քան 9 տրիլիոն դոլարը չի ծածկվում գոյություն ունեցող $250,000 FDIC ապահովագրական սահմանաչափով:

Եվ աղոթեք, ասեք, թե Կոնգրեսի ո՞ր օրինական ուժի մեջ էր մտնում, որը նույնիսկ շաբաթավերջին նիստ չէր անցկացվում, կամ նախորդ ակտը, որի մասին ոչ ոք երկրի վրա երբևէ չէր լսել, հիմնված էր հարկատուների միջոցների այս ահռելի պարտավորության վրա:

Ճշմարիտ պատասխանը, ըստ էության, ինստիտուցիոնալ ամբարտավանությունն է: Տեխնիկապես, Բանկային ժամկետային ֆինանսավորման նոր ծրագիրը (BTFP) գործարկվել է Ֆեդերացիայի արտակարգ իրավիճակների իշխանությունների կողմից՝ «արտասովոր և խիստ հանգամանքները» լուծելու համար՝ իր տպագրական մեքենաները միացնելով: Սակայն այբուբենի ապուրի այս նոր հավելումը, որն առաջին անգամ ստեղծվել է 2008-2009 թվականների ճգնաժամի ժամանակ, պարզ է:

Այն բանկերին թույլ կտա 100 ցենտ դոլարով վարկ վերցնել իրենց հաշվեկշռում առկա տրիլիոն ԱՄՆ դոլարի և գործակալության պարտքի հաշվեկշռային կամ անվանական արժեքի դիմաց: Այնուամենայնիվ, դրա մեծ մասը մասսայականորեն ստորջրյա է՝ շնորհիվ այն փաստի, որ վերջապես թույլ է տրվում ֆիքսված եկամտով արժեթղթերի եկամտաբերությունը նորմալանալ: Եվ ի տարբերություն սովորական ազատ շուկայական պրակտիկայի, BTFP օգտվողները նույնիսկ ստիպված չեն լինի չափից ավելի գրավադրել իրենց վարկերը:

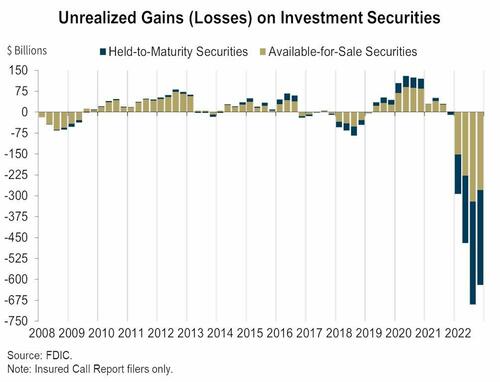

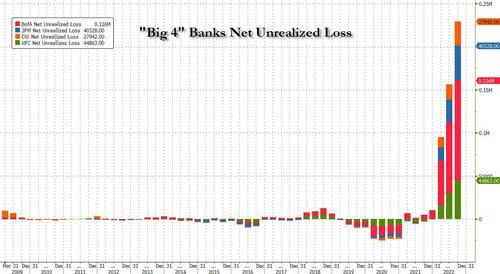

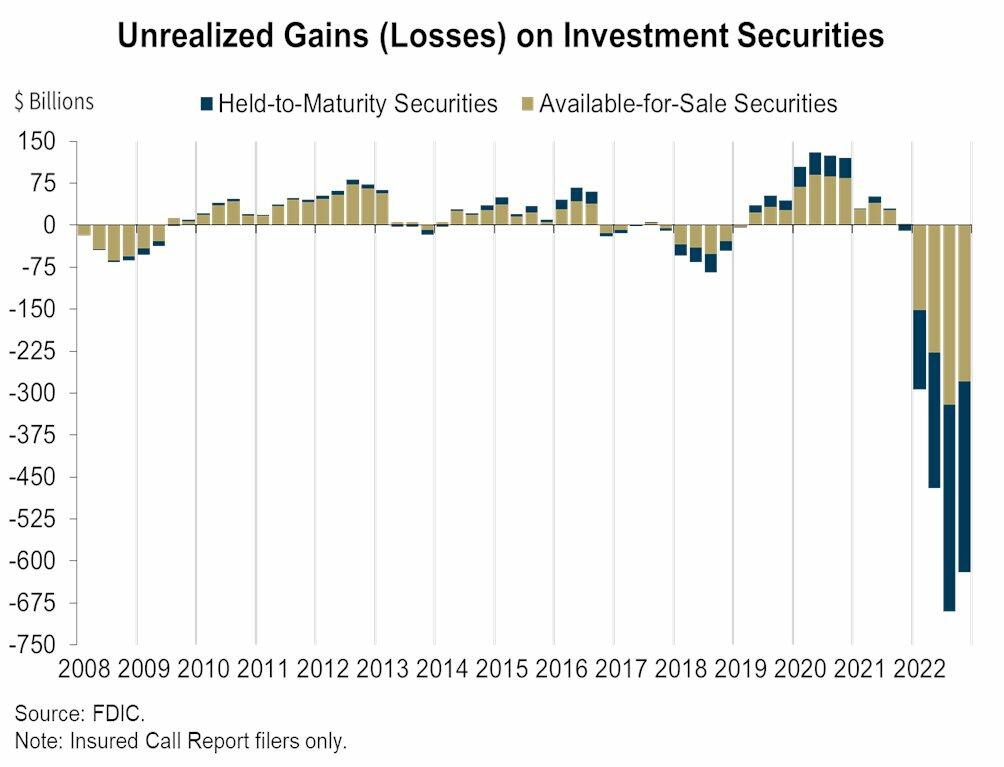

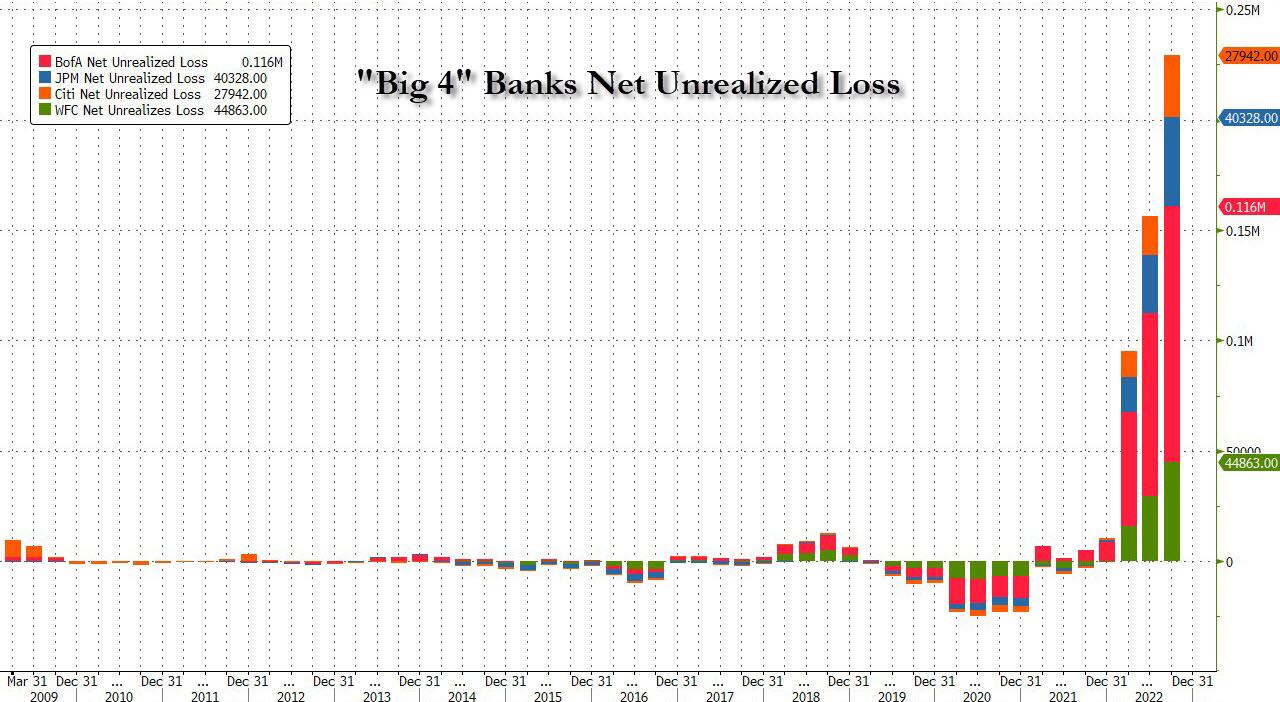

Ըստ այդմ, սա հսկայական նվեր է բանկերին, որոնք նստած էին որոշների վրա $ 620 մլրդ Անցյալ տարեվերջին բոլոր արժեթղթերի (ինչպես վաճառքի համար մատչելի, այնպես էլ մինչև մարման ժամկետը) գծով չիրացված կորուստների դեպքում, ըստ Դաշնային ավանդների ապահովագրման կորպորացիայի: Դա նաև նշանակում է, որ միայն Մեծ 4 բանկերը, ինչպես ցույց է տրված ստորև բերված երկրորդ գծապատկերում. ստանալով 210 միլիարդ դոլարի օգնություն:

Ավելորդ է ասել, որ այս ամբողջ գործարքը կեղծավորության, անկարողության և ստի հոտ է գալիս: Ինչպես QTR-ն ասաց այս AM-ը.

Fed-ը խուճապի դեմ պայքարում է ավելի շատ խուճապով: Այն ժամանակ, երբ նախագահ Ջերոմ Փաուելը նպատակ ուներ ճնշել գնաճը և կեցվածքը, կարծես ոչինչ չէր կարող փոխել Fed-ի քաղաքականությունը, նա ճմրթվել է էժանագին կոստյումի պես, երբ առաջին կորուստները (գալիք շատերից) տեղի են ունենում աշխարհի ամենափրփրուն և ամենաարժանավոր աղբի ակտիվներում. Silicon Valley Bank-ը բառացիորեն չար ներդրման նիզակի ծայրն էր, և Fed-ը գործում է այնպես, ինչպես JP Morgan-ը վտանգի տակ է:

Այս համատեքստում մենք կարող ենք նաև սկսել Ջանեթ Յելենից, ով կարծես միշտ կախված է զամբյուղից, երբ արյունահոսող սիրտ ունեցող լիբերալ քեյնսյանները որոշում են, որ ժամանակն է փրկել մեծ տղաներին՝ իբր սովորական մարդկանց շահի համար: Այսպես, երեկ կեսօրվա թոք-շոուներում նա խոստանում էր, որ փրկության միջոցների հետ կապված՝ «մենք դա այլևս չենք անում»։

Սակայն վեց ժամ անց նա հենց այդպես էլ արեց: Կրկին.

Այսպիսով, միակ բանը, որ կարող եք ասել այս ոչխարի գլխի մասին, այն է, որ գուցե նա ունի մեր 3-ամյա թոռան ուշադրությունը:

Բայց այն, ինչ իսկապես զարհուրելի է, Վաշինգտոնից արդեն հնչող պաթետիկ երկակի խոսակցությունն է: Օրինակ, այն պնդումը, որ դա հարկատուների վրա ոչ մի լումա կարժենա, լրիվ անհեթեթություն է: FDIC-ն իրավասու է բարձրացնել ապահովագրավճարները հանրության փողերի ամբողջ ինշիլադայի վրա՝ վերոհիշյալ 18 տրիլիոն դոլար ավանդների վրա:

Ուրեմն դա հարկ է, ժողովուրդ։

Ինչպես պնդում են, այս մահացած բանկերի բաժնետերերը նույնպես չեն փրկվում։ Դե, դրա մասին ոչ մի նոր բան չկա, ինչպես նաև Lehman-ի, Bear Stearns-ի և WaMu-ի հին բաժնետերերը 2008-2009 թթ.

Բայց դա երբեք չի եղել խնդիրը: Խնդիրը ռիսկի սոցիալականացումն է, քանի որ դա հանգեցնում է ապագայում անխոհեմ պահվածքի: Եվ այժմ Վաշինգտոնն իր խելամտությամբ վերցրել է ամբողջ ԱՄՆ-ի բանկային համակարգի համար ավանդների թռիչքի ռիսկը:

Սա փաստորեն նշանակում է, որ Fed-ի Dodd-Frank լիցենզիան 30 SIFI հաստատություններին կեղծ «շահույթներ» տրամադրելու համար այժմ տարածվել է ավելի քան 5,000 ԱՄՆ ֆինանսական հաստատությունների վրա:

Եվ մենք նկատի ունենք զուտ եկամուտը կեղծելու լիցենզիա: Օրինակ, քանի որ JP Morgan-ի չապահովագրված ավանդները արդյունավետորեն երաշխավորված են SIFI սխեմայով, նրա ավանդների միջին արժեքը 2022 ֆինանսական տարվա դրությամբ փոքր-ինչ ցածր էր. 1.0 տոկոսը!

Այսինքն, Fed-ի կողմից տոկոսադրույքների զանգվածային ճնշումների և SIFI-ի ավանդների ռիսկի սոցիալականացման միջև SIFI հաճախորդների համար JPM-ը շրջվել է. $ 258 մլրդ զուտ եկամուտը ընդամենը վերջին ութ տարիների ընթացքում։ Իհարկե, երբ արտադրության ինքնարժեքն է մոտ զրոյի, նույնիսկ Ջեյմի Դայմոնի նման ենթադրյալ հանճարը պետք չէ զուտ մարժայի, զուտ եկամտի և բաժնետոմսերի օպցիոնների շահույթի ցունամի առաջացնելու համար բարձրագույն ղեկավարներին:

Այլ կերպ ասած՝ SVB-ի նման գնացքների վթարները շեղում չեն: Դրանք ակնկալվող արդյունքն են (ի վերջո), երբ ավանդատուները մտահոգված չեն եկամտաբերության վտանգավոր կորի և վարկային ռիսկի արբիտրաժների հետ կապված, որոնք խաղում են բանկերի ղեկավարները մատյանում ակտիվների մասում:

Իրոք, ֆինանսական հաստատություններում ազատ շուկայի կարգապահության և կայունության հույս չկա, քանի դեռ ավանդատուները լիովին չեն ենթարկվել կորուստների ռիսկի: Եվ ինչ վերաբերում է մեզ, դա ներառում է նույնիսկ կապուտաչյա տիկնայք, որոնք ենթադրաբար պաշտպանված են նախկինում և նախկինում 250,000 դոլար ապահովագրական սահմանաչափով:

Մի խոսքով, եթե ցանկանում եք պայթեցնել բանկային համակարգը, աշխարհում, այսպես կոչված, «խոհեմության կանոնակարգումը» ոչ մի տարբերություն չի ունենա, ինչպես մենք իմացանք շաբաթավերջին, եթե ավանդատուները քնած լինեն անջատիչի մոտ կամ էֆթանազիայի ենթարկվեն: հավերժական բարոյական վտանգը, որը ենթադրում է ավանդատուների համար ռիսկի սոցիալականացում:

Եվ եթե դուք այնուհետև սոցիալականացված ավանդները էժան եք դարձնում՝ տարիներ շարունակ աշխատեցնելով կենտրոնական բանկի տպագրական մեքենաները, ապա դա հրավեր է ամեն գիշեր ֆինանսական սխեմաների և դատարկ հայցի ամբողջ երկրով մեկ՝ զարգացնելու բանկային հաշվեկշիռները, ինչպիսիք են Topsy-ն և տպագրելը: ապօրինի կերպով ստացված շահույթները ծուռ ավանդների հետևից:

Կասկածի բացակայության համար պարզապես իմացեք սա: Signature Bank-ի խորհրդի անդամը, որը փորացավ կիրակի օրը, ինքը՝ պարոն Փրուդենցիալ Ռեգուլեշն էր, նախկին կոնգրեսական Բարնի Ֆրենկը: Այս հանճարը օրենք է գրել՝ վերջ դնելու բանկային բոլոր ճգնաժամերին և ձախողումներին, բայց, ըստ երևույթին, չի տեսել, որ մեկը իր քթի տակ սնկով աճի:

Մենք կանդրադառնանք այդ հարցին 2-րդ մասում ճգնաժամի մեջ գտնվող ներկայիս բանկերի հետ կապված, բայց այստեղ բավական է հաշվի առնել օրվա ամենասարսափելի հայտարարությունը. այս մեկը Քնկոտ Ջոյի կողմից:

"Ես հաստատակամորեն հավատարիմ եմ այս խառնաշփոթի պատասխանատուներին լիովին պատասխանատվության ենթարկելուն».

Դե, այդ դեպքում FOMC-ի կազմի մեջ մտնող 12 հիմարները ավելի լավ իրավաբան ունեին, քանի որ այս ամբողջ խառնաշփոթը սկսվում և ծաղկում է վերջին տասնամյակի ընթացքում և ավելի երկար ազնիվ տոկոսադրույքների նրանց համակարգված ոչնչացման պատճառով:

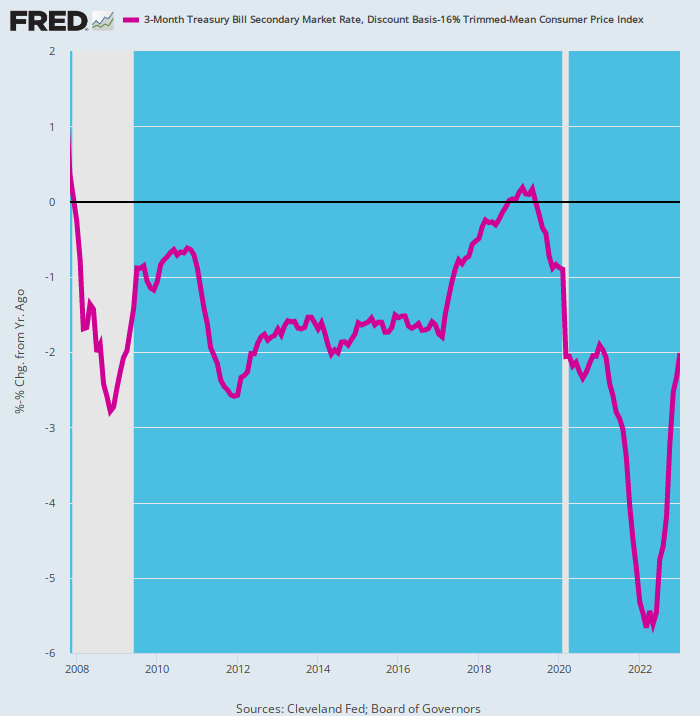

Իսկապես, եթե դուք փոքր-ինչ ուշադրություն դարձնեիք, տեսաք, որ SVB-ն գալիս է մի երկրի մղոնով: Ահա 2007թ.-ից ի վեր բանկային ավանդների վրա Fed-ի կողմից մշակված իրական տոկոսադրույքը: Այն անիծյալ մոտ էր ղեկավարությանը ուղղված հանցավոր հրավերին՝ կողոպտելու բանկը և նրա ավանդատուներին, որոնցից շատերը:

Ի վերջո, ընթացքում միայն վերջին 8 ամիսների 192-ը Արդյո՞ք ԱՄՆ-ի 90-օրյա գանձապետական մուրհակը դրական եկամտաբերություն է ունեցել գնաճից հետո, որը մենք այստեղ չափում ենք որպես մեր վստահելի 12% կրճատված միջին CPI-ի փոփոխության 16-ամսյա տեմպ:

Եվ մենք օգտագործում ենք 90 օրվա հաշիվը, քանի որ այն ունի նույնքան ազնիվ բաց շուկայական տոկոսադրույք, որքան կարճաժամկետ փողի շուկաներում: այն ճնշող մեծամասնությամբ և արդյունավետորեն սահմանվում է Fed-ի կողմից Ֆեդերալ ֆոնդերի տոկոսադրույքի վրա կախվածության վրա. և դա լավագույնի առատաձեռն տարբերակն է, ինչի վրա կարող էին հույս ունենալ բանկային խնայողությունները և CD ավանդատուները վերջին 15 տարիների ընթացքում:

Ավելորդ է ասել, որ դա նաև հրավեր էր ցանկացած բանկային օպերատորի, ով կարող էր հայելին մառախլապատել՝ օրինական կերպով թալանելու իր հաճախորդներին կույրը՝ միաժամանակ տպելով հարյուրավոր միլիարդավոր կեղծ զուտ եկամուտ: Իր հերթին, այս ահռելի «շահույթները» հանգեցրին բանկային բաժնետոմսերի գների աճին և բաժնետոմսերի գործադիր օպցիոնների արժեքի պայթմանը:

Օրինակ, երբ Silvergate-ը ձախողվեց շաբաթվա սկզբին, SVB-ի այս կրտսերը ցանկանում էր տեսնել իր շուկայական կապիտալի աճը: 18X 13 թվականի նոյեմբերին ավարտվող 2021 ամիսներին՝ 335 միլիոն դոլարից մինչև 6 միլիարդ դոլար: Եվ հետո պուֆ, այն անհետացավ նույն պատճառով, որ SVB-ն մի քանի օր անց հարվածեց պատին. Մասնավորապես, նա հիմարորեն վարում էր եկամտաբերության միանգամայն ծուռ կորը, որը 12 nincompoops-ի պտտվող դերասանական կազմի ձեռքի աշխատանքն էր, որոնք կազմում են Fed-ի FOMC-ը:

Բարձրաձայն լաց լինելու համար նայեք ստորև նշված մանուշակագույն գծին: Ֆինանսական մեծ ճգնաժամի նախօրեին անցած ժամանակի կեսից ավելին իրական եկամտաբերությունը եղել է -2 տոկոս կամ ավելի ցածր: Եվ չդիմանալով 400 թվականի մարտից ի վեր Fed-ի նպատակային դրույքաչափի 2022 բազիսային կետով աճին, այն դեռևս 200 բազիսային կետով ջրի տակ է:

Մենք նույնիսկ հռետորական հարցեր չենք առաջադրի «Ի՞նչ էին մտածում այս մարդիկ»։

Քեյնսյան զոմբիները, որոնք բնակվում էին Eccles Building-ում, ակնհայտորեն ընդհանրապես չէին մտածում:

Գնաճի ճշգրտված եկամտաբերությունը ԱՄՆ-ի 90-օրյա գանձապետական մուրհակների վրա, 2007-2023 թթ.

Այն, ինչ տեղի ունեցավ հինգշաբթի օրվանից, իհարկե, ճիշտ է դասընթացի համար: Սիլիկոնյան հովտի իրավասու նվնվողները շուտով հորդորում էին բարակ քողարկված ետնախորշի փրկության ծրագիր: Այս վենչուրային կապիտալի ընկերությունները, ներառյալ Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia և ևս 600 ընկերություններ, որոնք հինգշաբթի օրը մի քանի ժամվա ընթացքում SVB-ից ավելի քան 40 միլիարդ դոլար կանխիկ գումար էին հավաքել, երկուշաբթի առավոտյան ստորագրել էին նամակ, որտեղ արտահայտվում էր. SVB-ի հետ նոր սեփականության ներքո կրկին աշխատելու «պատրաստակամություն»:

Իրադարձությունները, որոնք ծավալվեցին վերջին 48 ժամվա ընթացքում, խորապես հիասթափեցնող և մտահոգիչ էին։ Այն դեպքում, երբ SVB-ն պետք է գնվել և համապատասխանաբար կապիտալացվել,մենք մեծապես կաջակցենք և կխրախուսենք մեր պորտֆելի ընկերություններին վերսկսել իրենց բանկային հարաբերությունները նրանց հետ."

Դե, ահա մի նորություն, որը թերևս բաց է թողել այս VC հանճարները: Հինգշաբթի առավոտյան SVB-ն փորձում էր անել հենց դա՝ հավաքել 2.6 միլիարդ դոլար թարմ կապիտալ՝ իր հաշվեկշռում 1.8 միլիարդ դոլար արժողությամբ հսկա անցքը փակելու համար, որը, իբր, հայտնվել էր անսպասելիորեն, երբ ստիպված եղավ վաճառել 21 դոլար: ԱՄՆ գանձապետարանի և երաշխավորված գործակալության արժեթղթերն իրենց արդար շուկայական արժեքով, որպես ոսկի, ֆինանսավորում են ավանդների արտահոսքը:

Ավաղ, ազատ շուկայում պատասխանը հնչեղ էր՝ «Ոչ զառ»:

Իրական կապիտալ ունեցող ոչ ոք չէր ցանկանում նոր փող դնել փուչիկի մեջ և ակնհայտ պատճառով. $ 120 մլրդ 31 թվականի դեկտեմբերի 2022-ի դրությամբ հիմնականում ֆիքսված տոկոսադրույքով պարտքային արժեթղթերը, որոնք արդեն նշվել էին որպես խոշոր կորցրածներ, և դա նախքան վաճառքի ցունամիի հարվածը զանգվածային, բայց բացարձակապես արհեստական գներով UST-ի և գործակալության շուկան էր:

SVB-ն նաև ուներ 71 միլիարդ դոլարի «վարկեր» VC «սկսնակ ձեռնարկություններին», որոնց գերակշռող մասնաբաժինը բացասական էր դրամական հոսքերի, երբեմն նույնիսկ բացասական եկամուտների: Եվ դա եղել է մինչ այն, ինչ այժմ վստահ է, որ Սիլիկոնային հովտի նորաստեղծ աշխարհում էպիկական փլուզման մեջ է:

Իսկապես, SVB-ի բիզնես մոդելի ապշեցնող ապուշությունը, ըստ երևույթին, սահմաններ չուներ: Նրանց գագաթնակետային ավանդների 200 միլիարդ դոլարի մեծ մասը բաղկացած էր այրվող VC կանխիկից: Այսինքն, այն, ինչ նրանք անվանում էին «փոխհատուցող մնացորդներ» դեռևս 1960-ականներին, որոնք այս դեպքում առաջացել էին VC կապիտալի ավելացումներից՝ երբևէ ավելի բարձր գնահատումներով և SVB վարկերից ստացված եկամուտներից:

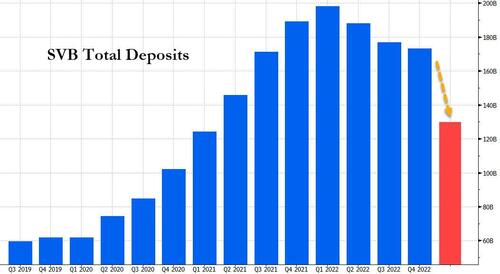

Համապատասխանաբար, համաճարակի ժամանակ այդ հաճախորդների VC-ները և սկսնակները ստեղծեցին տոննա կանխիկ գումար, ինչը հանգեցրեց ավանդների աճին: SVB-ն ավարտեց 2020 թվականի առաջին եռամսյակը 60 միլիարդ դոլարից մի փոքր ավելի ընդհանուր ավանդներով, որոնք 200 թվականի առաջին եռամսյակի վերջում աճել են մինչև 2022 միլիարդ դոլար:

Իր հերթին, SVB Financial-ը գնել է տասնյակ միլիարդավոր դոլարների թվացյալ անվտանգ ակտիվներ, հիմնականում՝ ԱՄՆ-ի ավելի երկարաժամկետ գանձապետական և կառավարության կողմից ապահովված հիփոթեքային արժեթղթեր: SVB-ի արժեթղթերի պորտֆելը 27 թվականի առաջին եռամսյակում մոտ 2020 միլիարդ դոլարից աճել է մինչև 128 թվականի վերջի մոտ 2021 միլիարդ դոլար:

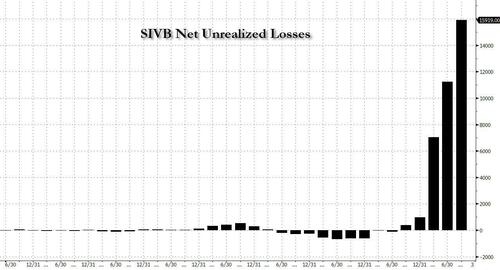

Այնուամենայնիվ, սկսնակ հաճախորդների կողմից պահպանվող կանխիկ մնացորդները հալչում էին առավոտյան մառախուղի պես, նույնիսկ այն դեպքում, երբ SVB-ի չճանաչված կորուստները ֆիքսված եկամտի պորտֆելի վրա 500-ին 2021 միլիոն դոլարից պակաս հասան մինչև 17-ի վերջը մոտ 2022 միլիարդ դոլարի:

Անշուշտ, մինչև վերջերս ոչ ոքի չէր հետաքրքրում բանկային պորտֆելների զուտ չիրացված վնասները, քանի որ, դե, դրանք պարզապես չկային: Բայց երբ տոկոսադրույքների բարձրացումները սկսվեցին, և պարտքերի գները՝ սկսած Treasurys-ից, MBS-ից և CRE-ից սկսած, սկսեցին իջնել, չկատարված կորուստները սկսեցին աճել: Ավելի լավ է ասել, սկսել է թեքվել դեպի նորմալություն:

Իհարկե, ոչ մի տեղ դա այնքան տեսանելի չէր, որքան Silicon Valley Bank-ի սեփական հաշվեկշռում, որտեղ մեկ տարի առաջ գրեթե ոչ մի կորուստից թիվը բարձրացավ մինչև $ 17 մլրդ 4-րդ եռամսյակի դրությամբ:

Միևնույն ժամանակ, SVB-ի ավանդային ներհոսքերը վերածվեցին արտահոսքի, քանի որ նրա հաճախորդները այրեցին կանխիկ գումարը և դադարեցրին նոր միջոցներ ստանալ հրապարակային առաջարկներից կամ դրամահավաքներից: Նոր ավանդներ ներգրավելը նույնպես շատ ավելի թանկացավ, քանի որ խնայողների կողմից պահանջվող տոկոսադրույքները աճում էին Fed-ի աճին զուգահեռ: Ավանդները 200 թվականի մարտի վերջին գրեթե 2022 միլիարդ դոլարից նվազել են մինչև 173 միլիարդ դոլար մինչև դեկտեմբեր:

Չորեքշաբթի օրը SVB-ն հայտնել է, որ վաճառել է իր արժեթղթերի մեծ մասը՝ վաճառքի պահին 21 միլիարդ դոլար արժողությամբ՝ հարկումից հետո մոտ 1.8 միլիարդ դոլարի վնասով: Բայց չորեքշաբթի երեկոյան այս ծանր շուկայական կորուստների մասին հայտարարությունից հետո, ամեն ինչ դժոխքի մեջ ընկավ ձեռքի զամբյուղով և արագ: Բաժնետոմսերի վաճառքի փորձը բաժնետոմսերը հանգեցրեց խառնարանի՝ ստիպելով բանկին խափանել բաժնետոմսերի վաճառքի իր պլանը գրեթե նույնքան արագ, որքան հայտարարվել էր: Եվ վենչուրային կապիտալով ընկերությունները սկսեցին խորհուրդ տալ իրենց պորտֆելի ընկերություններին ավանդները հանելու համար SVB-ից:

Հինգշաբթի օրը հաճախորդները փորձել են հանել 42 միլիարդ դոլարի ավանդները՝ բանկի ընդհանուր գումարի մոտ մեկ քառորդը, համաձայն Կալիֆորնիայի կարգավորիչների կողմից ներկայացված փաստաթղթերի: Այն սպառվել է կանխիկ գումարով:

Եվ հենց այդպես, և Վաշինգտոնի պաշտոնական անթիվ «երբեքից» հետո չապահովագրված ավանդատուների հսկայական օգնությունը տեղի ունեցավ հենց այդպես: Այդուհանդերձ, այդ ծունկը ցնցող գործողության աղետը դժվար թե հնարավոր լինի ճանաչել:

Վերատպված է Stockman's-ից մասնավոր ծառայություն այժմ հասանելի է Ենթարկ

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.

{kind=link}

{kind=link}

{kind=link}