Եթե դուք դեռ գումար ունեք բանկում, Bloomberg նախազգուշացնում է, որ կոմերցիոն անշարժ գույքի վարկերի դեֆոլտը կարող է «տապալել» հարյուրավոր ԱՄՆ բանկեր:

Հարկ վճարողներին թողնելով տրիլիոնավոր կորուստներ:

Ավագ խմբագիր Ջեյմս Քրոմբիի գրությունը մեզ ուղեկցում է գարշելի դժոխային տեսարանով, որը առևտրային անշարժ գույք է:

Տրամադրություն ստեղծելու համար նոր ուսումնասիրությունը կանխատեսում է, որ Պիտսբուրգի կենտրոնում գրասենյակային տարածքի գրեթե կեսը կարող է ազատ մնալ 4 տարի հետո: Սան Ֆրանցիսկոյի պես խոշոր քաղաքներում արդեն զոմբի-ապոկալիպսիսի կենտրոններն են՝ արևի տակ թխվող լքված գրասենյակային շենքերով:

Եւ ինչ պատահեց?

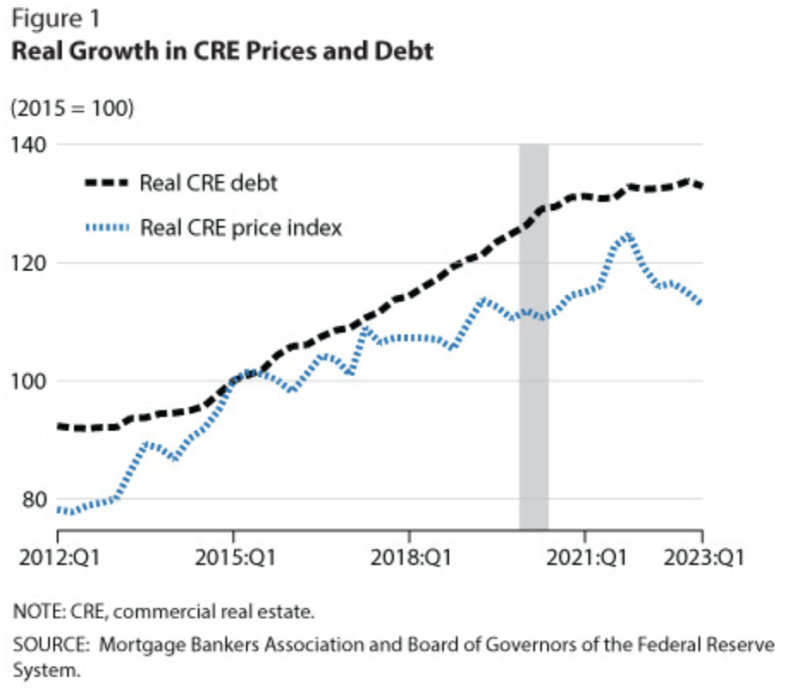

Fed-ի yo-yo տոկոսադրույքները նախ հեղեղեցին անշարժ գույքը ցածր տոկոսադրույքներով և էժան փողերով: Որոնք գերկառուցված էին:

Հետո եկան արգելափակումները, որոնք միլիոնավոր մարդկանց ստիպեցին պարզել աշխատանքային օրվա նոր օրինաչափությունները: Մարդկանց դուր է եկել երկար ճանապարհորդությունը (էլ չասած անվճար գումարի մասին): Չնայած բոլոր ջանքերին, քաղաքի կենտրոնական ձեռնարկությունները չեն կարողացել հետ բերել բոլոր աշխատողներին:

Այս օրերին բոլորը խոսում են աշխատանքի հիբրիդային մոդելների մասին, ոմանք անձամբ, որոշները՝ հեռահար: Բայց, դատելով դիտարկումից, հեռավարը հաղթում է: Ամեն դեպքում, նույնիսկ 30 տոկոսով գրասենյակային տարածքի կրճատումը վարձակալության ժամկետի երկարաձգումից հետո կարող է տապալել ամբողջ ոլորտը:

Կենտրոնի ռեստորանային և մանրածախ առևտրի հատվածները զգում են լարվածություն, անընդհատ ավելի շատ փակումներով: Ճնշմանը ավելանում են գնաճի անհեթեթ մակարդակները և անձնական անվտանգության հարցերում գնալով ավելի ռիսկային փողոցները: Միավորեք ամեն ինչ, և գրասենյակ գնալու ավելի քիչ պատճառ կա:

Երբ Fed-ը խուճապի մատնեց տոկոսադրույքները 2021-ի գնաճի ժամանակ, դա դրեց տրիլիոնավոր առևտրային անշարժ գույք նույնիսկ առանց այլ գործոնների: Դրան գումարեք հանցագործությունը, գնաճը, գումարած հեռահար աշխատանքը, և դուք կունենաք վտանգավոր խառնուրդ, որը կարող է տապալել քաղաքները, ինչպես մենք գիտենք:

Սա կարող է ընդօրինակել և մանրամասնել անցյալ տարվա բանկային ճգնաժամը, որտեղ պարտատոմսերի գների անկումը խուճապի է մատնել ավանդատուներին: Այդ ճգնաժամը դադարեց միայն այն ժամանակ, երբ գանձապետարանի քարտուղար Ջանեթ Յելենը և Fed-ի նախագահ Ջերոմ Փաուելը փաստացիորեն փրկեցին Ամերիկայի բոլոր բանկերը մտացածին ակտիվների արժեքներով գրված սիրելի վարկերով, ինչպես նաև հարկատուների անսահմանափակ երաշխիքներով՝ զավեշտականորեն թերֆինանսավորվող FDIC-ի միջոցով:

Ի դեպ, FDIC-ն, ըստ էության, երաշխավորում է ավելի քան 20 տրիլիոն դոլար ավանդներ 100 միլիարդ դոլարից մի փոքր ավելի գումարով: Այսպիսով, նրանք դոլարի վրա կես կոպեկ են ստացել:

Առանց այդ կառավարության նախավճարների՝ մեկ թուղթ Անցյալ տարի Սթենֆորդի և Կոլումբիայի հետազոտողները գնահատեցին, որ 1,619 ԱՄՆ բանկ, որոնց մոտ մեկ երրորդը, կարող է հայտնվել ձախողման վտանգի տակ:

Խնդիրն այն է, որ իրականում ոչինչ չի շտկվել: Իրականում այն գնալով վատանում է: Այն պարզ պատճառով, որ ամիսների ընթացքում ավելի ու ավելի շատ պարտքեր են հասնում:

Եվ դա բերում է մեզ Քրոմբիին, ով նշում է, որ առաջիկա 929 ու կես ամսում 9 միլիարդ դոլարի առևտրային անշարժ գույքի պարտքը կմարվի:

Դա 28%-ով ավել է անցյալ տարվա համեմատ, և օրեցօր ավելի է մեծանում, քանի որ բանկերը ձևացնում են, որ վարկերը դեռ առողջ են՝ արդյունավետորեն ավելացնելով բաց թողնված վճարումները:

Մատրիցայում մենք սկսում ենք անսարքություններ տեսնել. Նյու Յորքի Համայնքային Բանկը հենց նոր մահացու փորձի միջով անցավ առևտրային անշարժ գույքի վարկերի իր աղբահանության պորտֆելում, իջնելով գրեթե 80%-ով, մինչ այն փրկվեց անգղ ներդրողների կողմից, մինչդեռ մեգաբանկերը սավառնում էին մեգաանգղների պես:

Ավելի շատ կգա: Պոտենցիալ շատ ավելին. վերջերս սովորել Տնտեսական հետազոտությունների ազգային բյուրոյի գնահատմամբ, մինչև 385 ամերիկյան բանկ կարող է ձախողվել միայն առևտրային անշարժ գույքի վարկերի պատճառով:

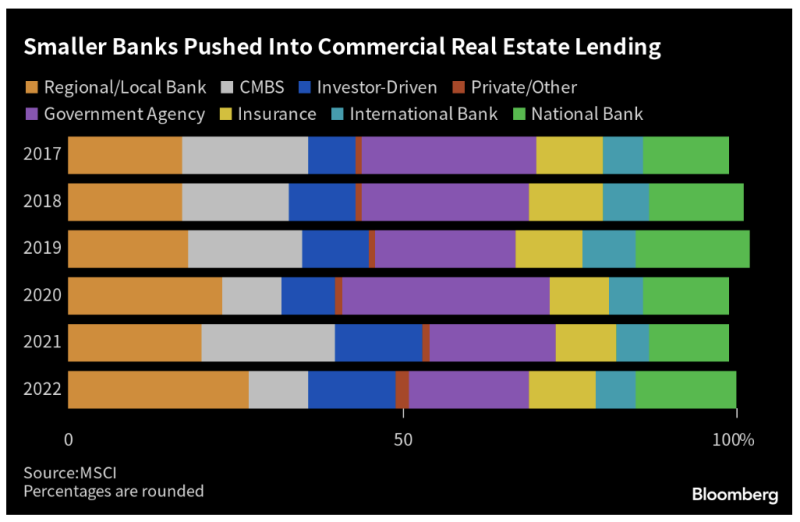

Սրանք ճնշող մեծամասնությամբ կլինեն փոքր տարածաշրջանային բանկերը, որոնք սովորաբար իրենց ակտիվների մեկ երրորդը պահում են առևտրային անշարժ գույքի վարկերում:

Նրանք այնքան շատ բան են պահում, որովհետև նրանք լավագույնս գիտեն իրենց տեղական շուկաները, բայց Fed-ը թունավորեց այդ բաժակը՝ հեղեղելով հեշտ գումար մշակողներին:

Առայժմ մենք միայն տեսնում ենք, որ ամենահիվանդ բանկերը դուրս են գալիս հոտից: Դա կարող է կտրուկ արագանալ, քանի որ 1 տրիլիոն դոլար գումարած վարկերը ժամկետանց են:

Առևտրային անշարժ գույքի նկատմամբ օրինազանցության մակարդակն արդեն աճել է մինչև 6 ու կես տոկոս՝ մի քանի ամսվա ընթացքում աճելով 30%-ով: Գրասենյակային վարկերի անհանգստության մակարդակը հասել է 11%-ի:

Երբ ծուխը մաքրվի, մենք կարող ենք կորցնել տասնյակ, նույնիսկ հարյուրավոր տարածաշրջանային բանկեր: Վերջին անգամ անցնելով խնայողություններով ու վարկերով՝ հարկատուները կերել են վնասների 80%-ը։

Նշանակում է, որ դուք կարող եք լինել տրիլիոններով, մինչդեռ մեգաբանկերը կիրճում են դիակի վրա:

Տոկոսադրույքների իջեցումը կարող է դադարեցնել արյունահոսությունը: Բայց երբ գնաճը ամեն ամիս աճում է, որը ներկայումս կազմում է տարեկան 5 ու կես տոկոս, դա տեղի չի ունենա:

Այս հոդվածը վերցված է հրապարակված հոդվածից Ենթարկ

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.