Մարտ ամսվա մանրածախ վաճառքի հաշվետվությունը ավելի շատ ապացույցներ բերեց այն մասին, որ Բայդենի անցյալ մարտին 1.9 տրիլիոն դոլար արժողությամբ ամերիկյան փրկության ծրագիրը, որը գերազանցում էր նախկինում տարածված 4 տրիլիոն դոլար արժողությամբ խրախուսանքները, բոլոր ժամանակների հարկաբյուջետային քաղաքականության վատագույն միջոցներից մեկն էր:

Նույնիսկ 2021 թվականի փետրվարի դրությամբ տնային տնտեսությունների բանկային հաշիվները մեծացել էին կանխիկ գումարներով՝ կապված նախորդ խափանումների ցունամիի հետ, ինչպես նաև փակ ռեստորաններում, բարերում, կինոթատրոններում, մարզադահլիճներում, հանգստավայրերում, հյուրանոցներում և շատ ավելին սովորական սպառողական ծախսերից հարկադիր հանգստանալու պատճառով:

Այսինքն՝ ԱՄՆ-ի տնտեսությունը շատ ցածր էր, այսպես կոչված, պոտենցիալ ՀՆԱ-ից՝ պայմանավորված առաջարկի կողմից կառավարության կողմից պատվիրված կրճատմամբ, այլ ոչ թե թույլ փաստացի և պոտենցիալ «պահանջարկով»: Համապատասխանաբար, պարտքերի վրա հիմնված զանգվածային բաշխումն անվճար իրերի երրորդ փուլն էր այն ծղոտը, որը կոտրեց գնաճային ուղտի մեջքը:

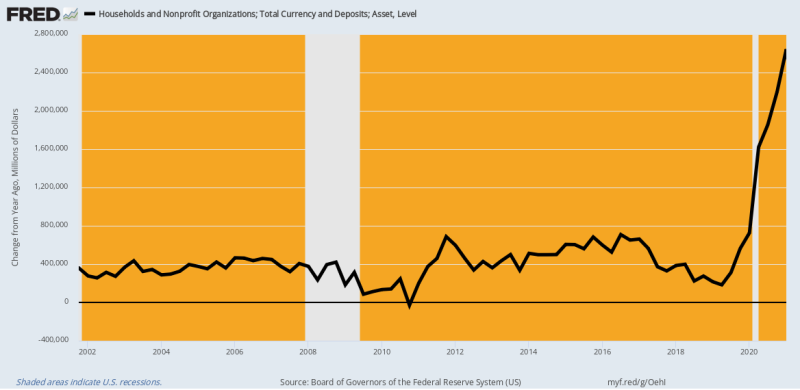

Փաստորեն, տնային տնտեսությունների արժույթի և բանկային ավանդների ստորև բերված գծապատկերը (չեկ, խնայողություն և ժամկետ) ցույց է տալիս այն ամենը, ինչ նրանք պետք է իմանային 2021 թվականի փետրվարին: 400-ից մինչև 600 միլիարդ դոլար տարեկան սովորական աճի համեմատ տնային տնտեսությունների կանխիկ դրամը և ավանդները աճել են: կողմից $ 2.4 տրիլիոն 2021 թվականի փետրվարին նախորդ տարվա համեմատ։

Այսինքն՝ տնային տնտեսություններն արդեն խեղդվում էին ավելորդ կանխիկ և ծախսվող ռեսուրսներից։ Ուրեմն ինչու՞ աշխարհում դեմքերը (և շատ հանրապետականներ) կարծում էին, որ մեկ շնչին բաժին ընկնող ևս 1400 դոլարի չափը և հարյուրավոր միլիարդավոր SBA-ները փողի շուրջ շրջում են որևէ կերպ երաշխավորված:

Պատասխանն, իհարկե, այն է, որ Վաշինգտոն/Ուոլ Սթրիթ կոնսենսուսը «պահանջարկից» բացի ոչինչ չգիտի։ Փաստերը, իհարկե, հակառակն էին բղավում, ինչը նշանակում է, որ տնտեսական անկումը կարող էր ակնթարթորեն լուծվել՝ դուրս շպրտելով դոկտոր Ֆաուչիին և նրա վիրուսային պարեկի արգելափակումները, մանդատները և «Կովիդը» վախեցնելը: Այնուամենայնիվ, նրանք թողեցին Ֆաուչիին աշխատելու իր չար NPI-ները (ոչ դեղագործական միջամտություններ) և փոխարենը խցանվեցին «պահանջով» արագացուցիչի վրա:

Ընտանեկան արժույթի և ավանդների փոփոխություն, 2002-2021 թթ

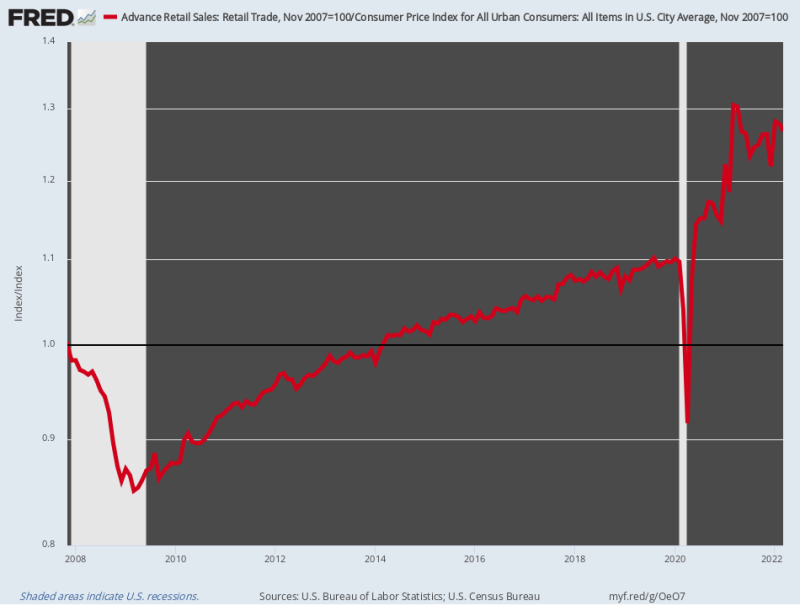

Զարմանալի չէ, որ մանրածախ վաճառքը թռավ հրթիռի պես: Մինչդեռ գնաճի վրա ճշգրտված մանրածախ վաճառքն աճել է ընդամենը 0.75% տարեկան 2007 թվականի նոյեմբերի նախաճգնաժամային գագաթնակետից մինչև 2020 թվականի փետրվար ընկած ժամանակահատվածում, դրանք այնուհետև արագացան 17.2% Տարեկան տոկոսադրույքը մինչև 20021 թ. մարտ ամիսը: Այդ ցնցող ժայթքումը տեղի է ունեցել հազիվ 6 ամսում 12 տրիլիոն դոլար արժողությամբ երեք անընդմեջ հարվածային ռաունդների համակցված խթանի շնորհիվ:

Իհարկե, ծառայությունների համար սովորական ծախսերի ուղիները խիստ արգելափակված էին պետության պատվերով, ուստի և՛ ռեստորաններ ու բարեր չգնալուց խնայված գումարները, և՛ Վաշինգտոնից անվճար իրերի ցունամին ուղղվեցին Amazon-ի կողմից մատակարարվող ապրանքների աճող գնումներին: ապրանքային ապրանքներ որոնք հոսում են մանրածախ առևտրի հատվածով:

Այսինքն, Վաշինգտոնն իր իմաստությամբ զանգվածաբար ավելացրեց պետական պարտքը, որպեսզի բորբոքի ապրանքների պահանջարկը, որը հնարավոր չէ բավարարել տեղական մատակարարների կողմից, որոնք մեծապես կախված են արտասահմանյան մատակարարման շղթաներից, որոնք խաթարվում էին Covid-Lockdowns-ի պատճառով: Եվ ամեն ինչ՝ հաղորդված ՀՆԱ-ն մի փոքր ավելի բարձր դարձնելու նպատակով, նույնիսկ այն դեպքում, երբ վիրուսների պարեկը պահում էր ծառայությունների ոլորտի շատ ավելի մեծ մատակարարման կողմը գորգի վրա:

Մի խոսքով, կառավարության կողմից առաջացած «առաջարկի կողմից» կրճատման և գերխթանված ապրանքների «պահանջարկի» համակցումը հիմարության հետ զուգահեռ չունի Վաշինգտոնի տնտեսական քաղաքականության տարեգրության մեջ։ Դա ինքնին ավերիչ ժայթքում էր դասակարգում, և հիմքն այն սահուն գնաճի համար, որն այժմ պատուհասում է ամերիկյան հանրությանը:

Ավաղ, ջիգը հիմա վեր է: մարտին գնաճի վրա ճշգրտված մանրածախ առևտուր իրականում եղել են 2.9% -ից ցածր նրանց մակարդակը մեկ տարի առաջ և թվում է, որ գնալով ավելի հարավային ուղղությամբ են գնում, քանի որ իրական եկամուտները նվազում են, իսկ դարակների գները շարունակում են աճել:

Index Of Inflation-Ajusted Retail Sales, 2007-2022 թթ.

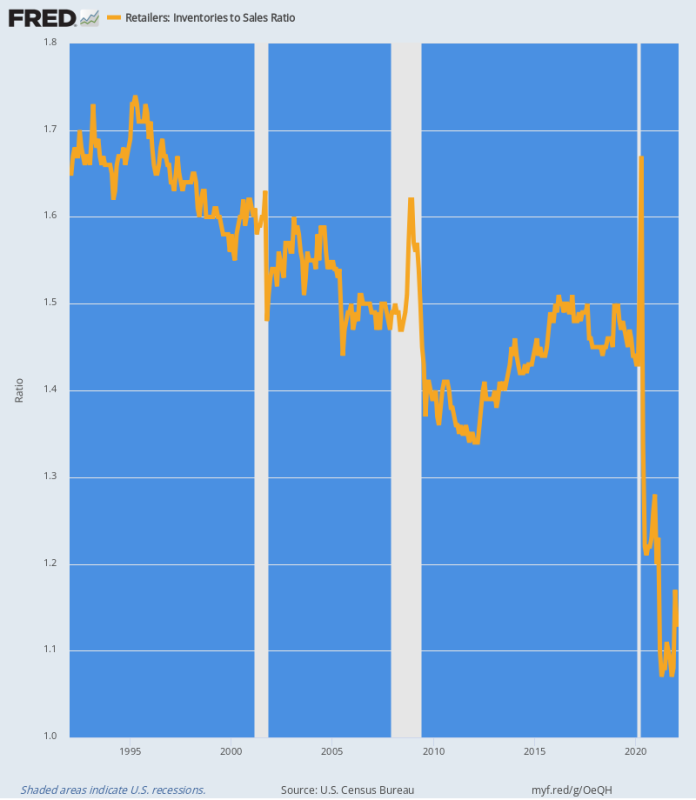

Վաշինգտոնի խելագարության հետևանքով առաջացած մատակարարման շղթայի տեղաշարժերը ակնհայտորեն երևում են մանրածախ հատվածի գույքագրման և վաճառքի հարաբերակցության մեջ: Ըստ էության, ապրանքային ապրանքների պահանջարկի ցունամին պաշարները դուրս մղեց համակարգից, ինչպես տորնադոն, որն անցնում է թրեյլերների պարկի միջով:

Ինչպես ցույց է տրված ստորև բերված գծապատկերում, պատմական գույքագրման-վաճառքի հարաբերակցությունը եղել է 1.4X-ից 1.7X միջակայքում: Բայց 2020 թվականի մարտից մինչև 2020 թվականի հունիսը գրեթե $ 84 մլրդ մանրածախ պաշարները դուրս են մղվել համակարգից՝ 13% նվազում։

Միևնույն ժամանակ, մանրածախ վաճառքը դեպի երկինք էր գնում, ինչը նշանակում է, որ պաշար-վաճառք հարաբերակցությունը իջել է տեռրա ինկոգնիտո: 2021 թվականի ապրիլին հարաբերակցությունը հասել է նախկինում երբեք չտեսնված մակարդակի 1.07X և վերջին ամսում (փետրվար) դեռևս կանգնած էր ծայրահեղ ցածր մակարդակի վրա 1.13X.

Ստորև բերված աղյուսակը ներկա գնաճային ժայթքման հիմքն է: Շուկայական օրենք է, որ երբ դարակներում կամ պահեստներում ոչինչ չկա, գները բարձրանում են, որպեսզի մաքրեն տախտակամածները և դրդեն նոր մատակարարումներ ձեռք բերել: Այսպիսով, քանի դեռ պատմական գործակիցները չեն վերականգնվել, մանրածախ գները, ամենայն հավանականությամբ, չեն կայունանա:

Մանրածախ գույքագրում-վաճառքի հարաբերակցությունը, 1992-2022 թթ

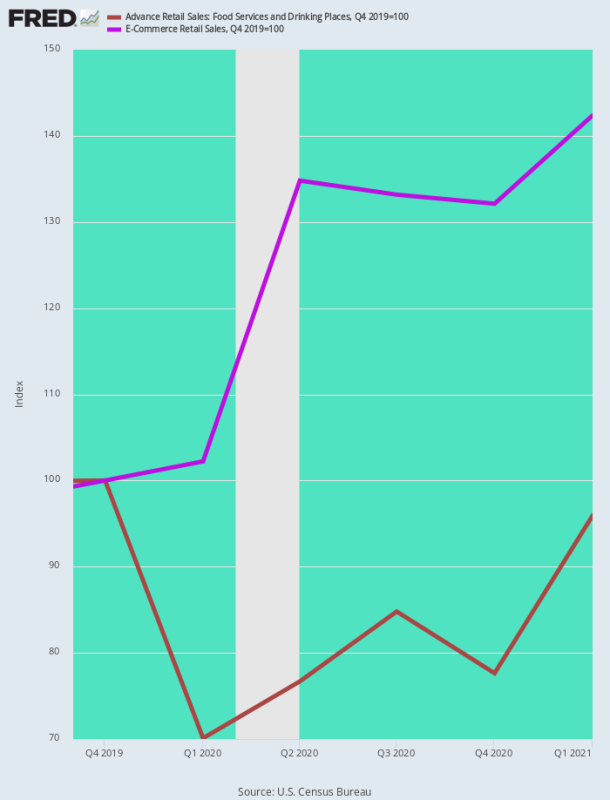

Ապրանքային ապրանքների գնաճային աճին նայելու մեկ այլ միջոց է համեմատել ռեստորանային վաճառքները, սոցիալական ժողովի հիմնական գործունեությունը, որն անջատվել է վիրուսների պարեկի կողմից, էլեկտրոնային առևտրի վաճառքի հետ, որը Covid-ի ընթացքում սպառողների ծախսերի համար նախատեսված վայրն է:

Զարմանալի չէ, որ 1 թվականի 2021-ին եռամսյակում էլեկտրոնային առևտրի վաճառքներն աճել են 42.4% մինչ Covid-ի մակարդակից (4թ. 2019-րդ եռամսյակ), մինչդեռ ռեստորանների վաճառքները 20-30%-ով նվազել էին արգելափակումների առաջին օրերին և դեռ գրեթե 5%-ով ցածր էին մինչ Covid-ի մակարդակից մինչև 1 թվականի 2021-ին եռամսյակի վերջը:

Փաստորեն, սպառողական ծախսերը ոլորվեցին, ինչպես փետելի, Վաշինգտոնի կողմից սադրված քաղաքականությունների պատճառով, որոնք.

- Հակաաճ ծառայությունների առաջարկի կողմում;

- Ապրանքների պահանջարկի կողմում ապրանքների վրա ծախսելու կողմնակից:

Արդյունքն, իհարկե, ապրանքների կողմից գնաճի գրեթե ակնթարթային աճն էր, նույնիսկ այն դեպքում, երբ ծառայությունների գները սկզբում գնանկում էին:

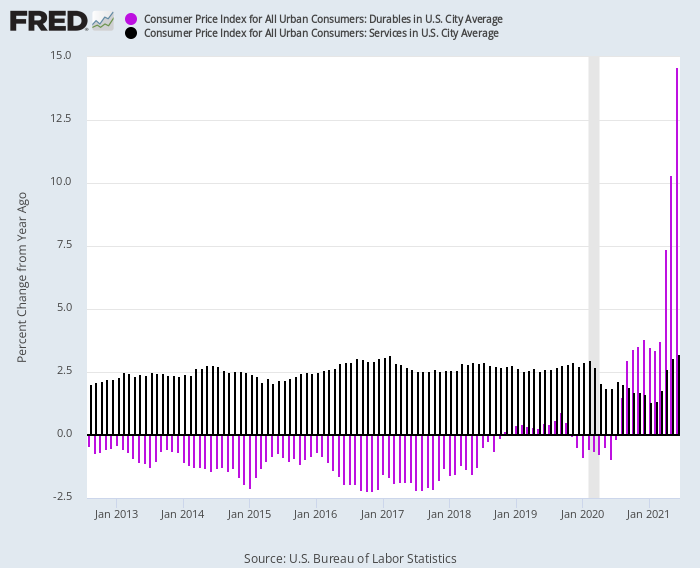

Այս հակադարձումը կտրուկ պատկերված է ստորև բերված աղյուսակում: 2012-ից մինչև 2020-ի փետրվարը երկարաժամկետ ապրանքների CPI-ն հետևողականորեն գրանցվում էր բացասական Y/Y տոկոսադրույքներով 1-2% միջակայքում (մանուշակագույն գծեր), մինչդեռ ծառայությունների CPI-ն (մուգ գծեր) հետևողականորեն գրանցվում էր +2.5% Y/. Y միջակայք.

Բայց Covid-Lockdowns-ի հարվածից հետո ինդեքսները շրջվեցին ուղղություններով.

- Y/Y Ծառայությունների գների ինդեքս. մինչև 1.3 թվականի հունվարին ընկել է մինչև 2021%՝ ակտիվության կտրուկ նվազման պատճառով.

- Y/Y Երկարակյաց ապրանքների գների ինդեքս. 2021 թվականի կեսերին աճեց երկնիշ աճ՝ պահանջարկի մեծ ընդլայնման պատճառով.

Y/Y փոփոխություն երկարաժամկետ ապրանքների դիմաց ծառայությունների դիմաց CPI-ում, 2012-2021 թթ.

Նշանավոր է նաև այն ձևը, որով այս ապրանքների և ծառայությունների տարբերությունը վերածվում է երկրորդ կարգի աշխատավարձի գնաճի: Փաստորեն, չինացի և այլ օտարերկրյա աշխատողները ստացան ապրանքների աճող պահանջարկի եկամուտը, մինչդեռ ցածր աշխատավարձով տնային աշխատողները հանկարծ գոհացան երկնիշ աշխատավարձի աճից:

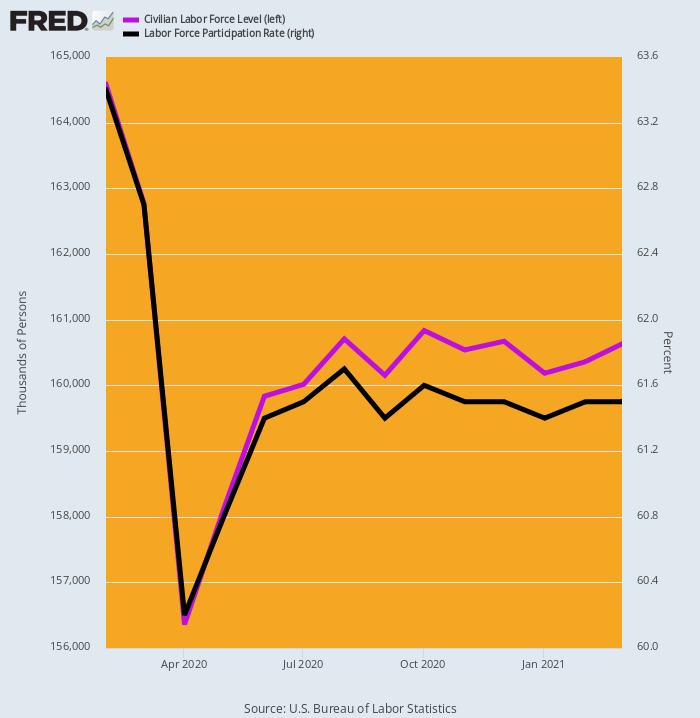

Ակնհայտ նպաստող պատճառն աշխատուժի առաջարկի վրա Վաշինգտոնի անվճար նյութերի ազդեցությունն էր: Ինչպես ցույց է տրված ստորև, BLS-ի չափված աշխատուժը 8.2 թվականի ապրիլին ընկել է 5 միլիոն աշխատողով կամ 2020 տոկոսով, այնուհետև միայն դանդաղ և մասամբ վերականգնվել է այնպես, որ 2021 թվականի մարտին երրորդ խցանման պահին այն դեռևս գրեթե 4 միլիոնով ցածր էր նախակովիդայինից: մակարդակ.

Արտահայտված այսպես կոչված աշխատուժի մասնակցության մակարդակով, 63.4 թվականի փետրվարի 2020% մակարդակը 61.5 թվականի մարտին դեռևս կազմում էր ընդամենը 2021%։

Ավելորդ է ասել, որ աշխատուժի այդ կրճատման մեծ մասը տեղի է ունեցել աշխատաշուկայի ցածր աշխատավարձով: Այնտեղ Վաշինգտոնի շաբաթական 600 դոլար գործազրկության ապահովագրության նվազագույն գումարը, գումարած խրախուսական վճարումների երեք փուլերը, կազմել են տարեկան եկամուտ. $ 45,000-– Օրինակ՝ Ժամանցի և հյուրընկալության ոլորտում հասանելի մակարդակներից շատ ավելի բարձր:

Քաղաքացիական աշխատուժի և մասնակցության մակարդակի փոփոխություն, 2020 թվականի փետրվար - 2021 թվականի մարտ

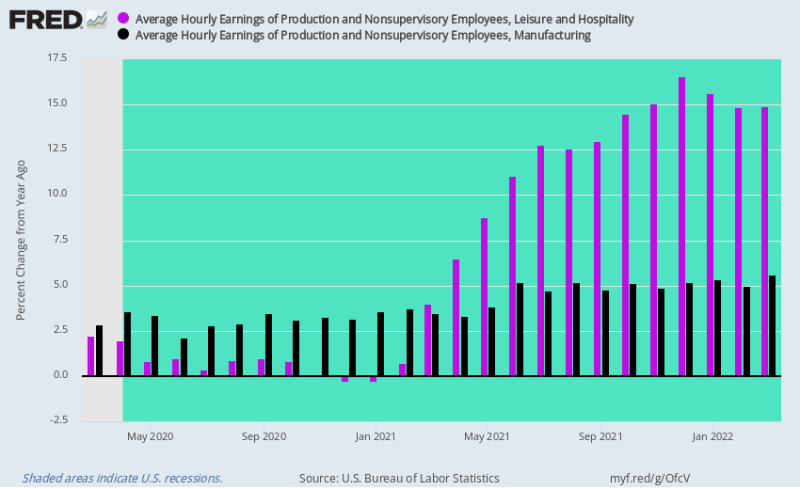

Երբ 2021 թվականին ԱՄՆ-ի տնտեսության սպասարկման ոլորտը աստիճանաբար վերաբացվեց, հանգստի և հյուրընկալության ոլորտում աշխատավարձի դրույքաչափերը կրկնակի հարվածով բարձրացան: 2020-ի ռեստորանային անկումից հետո պահանջարկը վերադարձավ, նույնիսկ այն դեպքում, երբ առկա աշխատուժը նյութապես կրճատվել էր:

Համապատասխանաբար, Y/Y աշխատավարձի դրույքաչափերը հրթիռի պես բարձրացան՝ բարձրանալով 14-16% 4 թվականի 2021-րդ եռամսյակում, երբ շաբաթական 600 դոլար գործազրկության ապահովագրությունը և խափանման վճարումները վերջապես դուրս եկան:

Ի հակադրություն, արտադրությունում աշխատավարձի դրույքաչափերը, որոնք մինչև Covid-Lockdowns-ը տարեկան աճում էին մոտ 2-3%-ով, արագացան շատ համեստ՝ մինչև 4-5%: Այսինքն, դրանք դեռևս զսպված էին օտարերկրյա աղբյուրներից ԱՄՆ-ի տնտեսության հսկայական կախվածությունից, թեև Չինաստանի վրա հիմնված մատակարարման շղթայում աշխատավարձի արագ աճող տեմպերն ու ծախսերը որոշակի օգնություն էին ապահովում:

Այնուամենայնիվ, կարևոր կետն այն է, որ զանգվածային ներքին խափանումները և ծառայությունների կողմից ապրանքների նկատմամբ պահանջարկի շրջադարձը, որն առաջացել է շրջադարձի հետևանքով, առաջացրել է գնաճային ծախսերի ճնշում ծառայությունների ոլորտ, նույնիսկ այն դեպքում, երբ համաշխարհային մատակարարման շղթայի խափանումները և ապրանքների աճը առաջացրել են մռնչյունների ներմուծում: գնաճը ապրանքային ապրանքների ոլորտներում.

Դա, ըստ էության, կատարյալ գնաճային փոթորիկ էր:

Y/Y Փոփոխություն ժամային եկամուտների, հանգստի և հյուրընկալության ընդդեմ արտադրության, 2020 թվականի մարտից մինչև 2022 թվականի մարտ

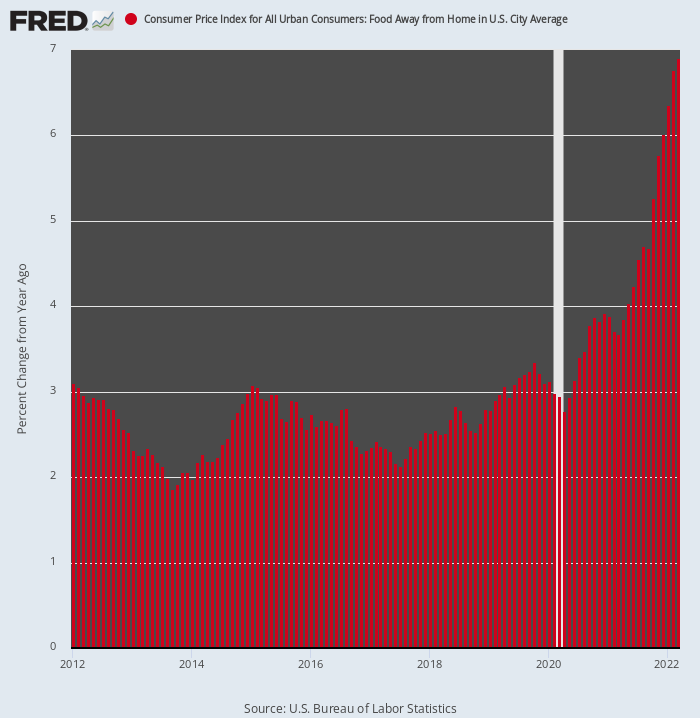

Կասկած չլինելու համար, ահա ռեստորանային հատվածում գնաճի արագացումը, որը հետևում է CPI-ի կողմից «Սնունդ տանից հեռու» խորագրի ներքո: 2 թվականի փետրվարին նախորդող ութ տարիների 3-2020% տարեկան աճի համեմատ՝ ինդեքսն այժմ աճում է. 7% տարեկան դրույքաչափը:

Ավելին, այն նոր է սկսում իր վերջնական վերելքը։ Դա պայմանավորված է նրանով, որ ռեստորանի ծախսերի կառուցվածքի երկու հիմնական բաղադրիչները՝ սնունդը և աշխատուժը, երկուսն էլ այժմ աճում են երկնիշ տեմպերով:

Ավելորդ է ասել, որ սպասվող սցենարը շատ տարբեր է, քան այն, ինչ տիրում էր այսպես կոչված «ցածր գնաճի» ժամանակաշրջանում մինչև 2020 թվականը: Ընդ որում, մի հատված, որը խարիսխ էր հանդիսանում գնաճի ընդհանուր մակարդակի վրա, այժմ դառնում է ևս մեկ խթանող հրթիռ:

Y/Y Փոփոխություն տնից հեռու սննդի ՍԳԻ-ում, 2012-2022

Վերջապես, հարկ է նշել, որ CPI-ի հաղորդված թվերը ի սկզբանե զիջում են գներին իրական համաշխարհային շուկայում, երբ տեղի է ունենում ուղղության փոփոխություն: Սա ցույց տալու համար ՍԳԻ-ն բաժանվել է երկու զամբյուղի` ապրանքների խիստ տարբեր կշիռներով` կախված նրանից, թե դրանք համարվում են «ճկուն» կամ «կպչուն»:

Օրինակ, սննդամթերքը և էներգիան ճկուն են համարվում, քանի որ դրանք ի վերջո գնահատվում են համաշխարհային աճուրդային շուկաներում: Ի հակադրություն, վարձավճարների 31% կշիռը մեծապես վերագրվում է և շուկայից հետ է մնում առնվազն վեց ամսով` պայմանավորված հետազոտության նախագծով: Այսպիսով.

- Կպչուն CPIՍԳԻ-ի ընդհանուր կշռի 71.1%-ը՝ տրանսպորտով, ապաստանով և այլ տարրերով, որոնք կազմում են կշռման համապատասխանաբար 4.7%, 37.9% և 28.4%-ը.

- Ճկուն CPIՍԳԻ-ի ընդհանուր կշռի 28.9%-ը՝ ավտոմոբիլային և էներգետիկայի, սննդամթերքի, հագուստի և այլ տեսակների, համապատասխանաբար կշռման 14.4%, 8.7%, 2.3% և 3.5%:

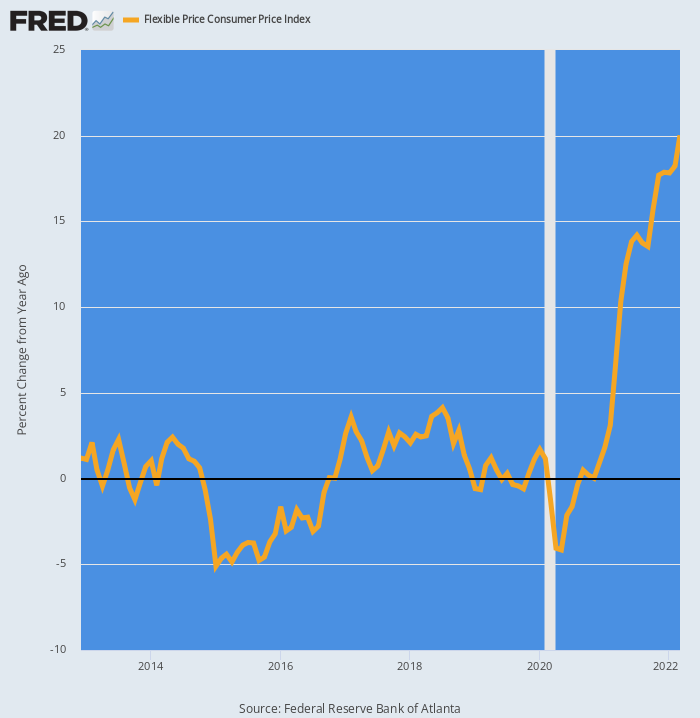

Ինչպես և կարելի էր սպասել, 2020 թվականի փետրվարից Flexible CPI-ն արագացել է ուժեղացուցիչ հրթիռի պես: Ըստ էության Ա 0.0% 2012-ից 2019 թվականների ընթացքում միջին տարեկան աճի տեմպերը, այդ գները չեն աճել 20% Y/Y հիմունքներով:

Y/Y Change In Flexible Price CPI, 2012-2022

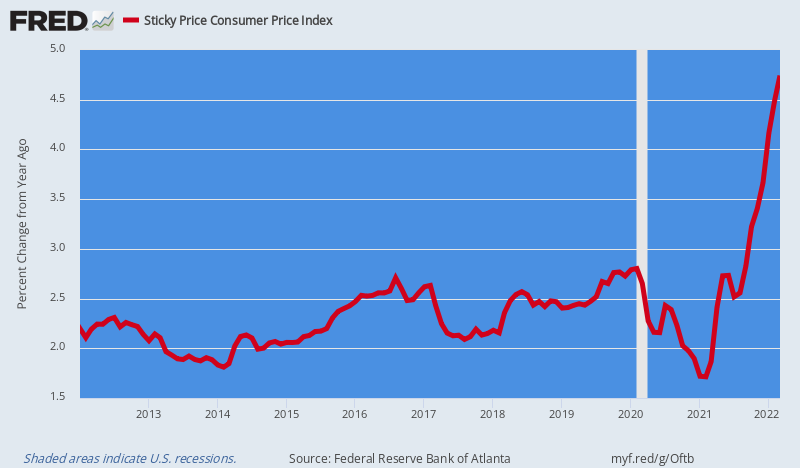

Ի հակադրություն, Sticky Price CPI-ն, որը միջինացված էր a 2.5% Մինչև 2020 թվականը Y/Y աճը այժմ համեստորեն արագացել է 4.5% Y/Y հիմունքներով:

Բայց ահա բանը. ՍԳԻ-ի «կպչուն» տարրերը աստիճանաբար վարակվելու են գնաճային աշխատավարձերով, մուտքային ապրանքների գներով և վերադիր ծախսերով, որոնք այժմ աճում են մատակարարման շղթայի միջոցով, օրինակ՝ վարձավճարները, կոմունալ ծառայությունները և առողջապահությունը:

Ավելի վատն այն է, որ Fed-ն ունի մի փոքր հակագնաճային փայտիկ, որը նա չի ցանկանում օգտագործել՝ վախենալով, որ այն մակրոտնտեսությունը կբերի անկման: Մենք նկատի ունենք տոկոսադրույքները, իհարկե, և 87 տրիլիոն դոլար պետական և մասնավոր պարտքի ավելցուկը, որը սավառնում է տնտեսության վրա, ինչպես դամոկլյան ֆինանսական սուրը:

Պարտքը հնարավորություն է ընձեռվել տասնամյակների անխոհեմ փողեր մղելու պատճառով, բայց հիմա այն է, ինչ կա. Մասնավորապես, ընկալվում է որպես արգելք Fed-ի վճռական և դրամատիկ հակագնաճային գործողությունների համար:

Ավելին, վերջինս իր հերթին նշանակում է, որ ինֆլյացիոն դինամիկան, որը ներդրվել է Covid-ի դարաշրջանում և այժմ կտրուկ սրվում է Վաշինգտոնի պատժամիջոցների պատերազմով Սև ծովում համաշխարհային ապրանքային տնտեսության դեմ, կավելանա միայն առաջիկա եռամսյակներում:

Y/Y Change In Sticky Price CPI, 2012-2022

Մինչդեռ Վաշինգտոնի հեծելազորը օգնության չի հասնում։ Փաստորեն, ամերիկյան կառավարումը դժվար վայրէջք կունենա նոյեմբերին, երբ դեմոկրատները, ամենայն հավանականությամբ, կզրկվեն իրենց պաշտոնից՝ թողնելով մածուցիկ կաթվածահար հաջորդ երկու տարիների համար, նույնիսկ երբ սրվում է ստագֆլյացիան և ուկրաինական պատերազմի պատճառով առաջացած համաշխարհային ճգնաժամը կառուցողական չի համարում: արդյունքը։

Իսկապես, ինչպես Բիլ Քինգը նշել է իր առավոտյան ուղերձում, Բայդենը բառացիորեն սուզվում է ընտրատեղամասերում տեսադաշտից դուրս: Եվ ճշմարտությունը մնում է այն, որ առանց ուժեղ նախագահական ղեկավարության, մեր պառակտված կառավարման Մեդիսոն համակարգը պարզապես չի գործում:

Սովորաբար, դա հրաշալի բան է՝ ստուգում է պետության մեծացնող ազդակները: Բայց հիմա մեզ անհրաժեշտ է կտրուկ գործողություններ՝ պատերազմներին վերջ տալու, բյուջեն շտկելու և Ֆեդերացիայի բարեփոխման համար, սակայն նման բան հնարավոր չէ տեղի ունենալ այն հանգամանքներում, որոնք այժմ կանխատեսում են:

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.