Այո՛, գնաճն իր վնասն է կրում գայթակղված սպառողի վրա: Ապրիլի համար հրապարակված մանրածախ և սննդի ծառայությունների վաճառքի թվերը ոչինչ չթողեցին երևակայության համար՝ 3թ. սպառող.

Իհարկե, վերջին ցուցանիշը նույնպես շատ չափանիշ չէ, քանի որ այն արտացոլում էր խելագար Covid-ի 12 շարունակական ամիսների վերջը: Վերջինս ավելի քան 4 տրիլիոն դոլար է ներմուծել տնային տնտեսությունների բանկային հաշիվներ՝--

- Վաշինգտոնի 930 միլիարդ դոլար արժողությամբ չեկերը հանրության 90 տոկոսի համար.

- 900 միլիարդ դոլարի առատաձեռն օգուտներ՝ շաբաթական 600 դոլար և այլ UI ծածկույթներ;

- 800 միլիարդ դոլարի, այսպես կոչված, ՊՄԳ չեկեր փոքր ձեռնարկություններին և կոշիկ փակող ձեռնարկատերերին.

- հարյուր միլիարդավոր հարկադիր խնայողություններ՝ կապված կառավարության հրամանով բարերի, ռեստորանների, մարզադահլիճների, կինոյի, սպորտային հրապարակների, առևտրի կենտրոնների և այլնի փակման հետ։

- հավելյալ հարյուր միլիարդավոր արտոնություններ պայմանագրային վարկերի և վարձավճարներից, որոնք թույլատրվել են կառավարության կողմից, կարգադրել են մորատորիումներ:

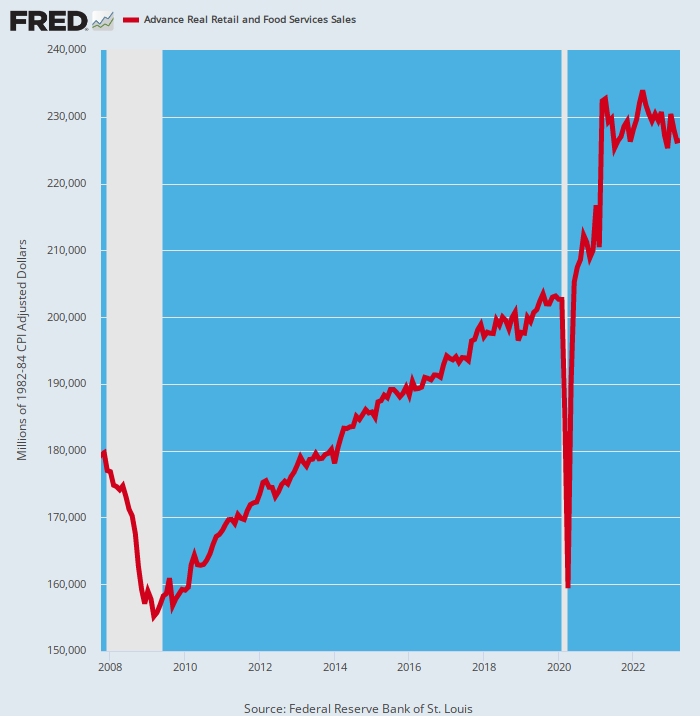

Կանխիկի այս ցունամիի շնորհիվ, իհարկե, 2021 թվականի ապրիլյան մանրածախ ծախսերի մակարդակը տեսնելու բան էր, նույնիսկ երբ դուք ճնշում եք գնաճը: Իրական մանրածախ և սննդի ծառայությունների վաճառքն այդ ամիս ապշեցուցիչ էր 46 տոկոսը նախորդ ապրիլից! Հեռավորապես նման բան չկա, քանի դեռ մանրածախ վաճառքն էր հավաքվում:

Միևնույն ժամանակ, 2020 թվականի ապրիլի արգելափակման ներքևի մասը նույնպես եզակի էր՝ արտացոլելով 21 տոկոսը անկում նախորդող Covid մակարդակից, որը գրանցվել էր ընդամենը երկու ամիս առաջ՝ 2020 թվականի փետրվարին: Համեմատության համար, Մեծ անկման ընթացքում իրական մանրածախ վաճառքի անկումը կազմել է ընդամենը 13.5 տոկոս:

Մանրածախ առևտրի ոլորտը սղոցվել է այնպես, որ բառացիորեն դուրս է պատմության գծապատկերներից, ինչը նշանակում է, որ պատմական տվյալների մեջ ներառված բոլոր սովորական միտումների գծերը նետվել են գլխարկի մեջ: Այսպիսով, ավելին է, քան արդարացի խաղադրույքը, որ նորմալ ամսական աճող շահույթը շատ քիչ հավանական է, որ տեղի ունենա բազայում երեք տարվա բռնի ցնցումներից հետո:

Գնաճի վրա ճշգրտված մանրածախ վաճառք, 2007-2023 թթ

Օգտակար է ուսումնասիրել նախաճգնաժամային գագաթնակետին՝ 2007 թվականի նոյեմբերին և 2020 թվականի փետրվարին՝ մինչ Covid-ի գագաթնակետին ընկած ժամանակահատվածը: Վերևում պատկերված այդ երկու կետերի միջև միտման գիծը բավականին շարունակական է և հարթ և հաշվարկում է տարեկան 1.0 տոկոս շահույթ 12 տարվա ընթացքում:

Եթե դա շարունակվեր մինչև 2023 թվականի ապրիլ, իրական ամսական մանրածախ վաճառքը երեկ կգրանցվեր 209.2 միլիարդ դոլար: Ամսվա վաճառքներն իրականում 8.3 տոկոսով ավելի են եղել՝ կազմելով 226.4 միլիարդ դոլար, ինչը նշանակում է, որ 2021 թվականի ապրիլից ի վեր նրբաբլիթի ձևը, հավանաբար, նոր է սկսվել:

Մի խոսքով, սպառողների պահարանների գզրոցները, մառանները, ավտոտնակները, նկուղները և վարձակալված պահեստները չափից դուրս լցոնվեցին պաշարներով՝ փակման և սակավաթիվ ժամանակաշրջանի ապրանքների գնման ժամանակ, բայց այժմ կամաց-կամաց քաշվում և նորմալացվում են։

Այնուամենայնիվ, ինչպես պատահում է, մանրածախ վաճառքի և ՀՆԱ-ի թվերը չեն ներառում գույքագրման շահույթը և նվազեցումները վերջնական օգտագործման/սպառողի մակարդակում: Այս տատանումները սովորաբար այնքան էլ կարևոր չեն և ի հայտ են գալիս որպես մանր ցնցումներ ամսական վաճառքի տոկոսադրույքի անկման և հոսքի մեջ:

Սակայն այս անգամ չէ: Վաշինգտոնի լավ մարդիկ և Fed-ի նրանց կամակատարները սանձազերծեցին փոքր տնտեսական երկրաշարժեր՝ սպառողական ծախսերի հիմքի տակ: Ահա թե ինչու սպառողների հաստատակամները, ինչպիսին Home Depot-ն է, այժմ զարմացնում է բացասական կողմը մի քանի տարվա գերակատարումներից հետո:

Այսպիսով, երեկ Home Depot-ը հայտնեց իր ամենամեծ եկամուտը վերջին 20 տարում և նվազեցրեց իր տարվա հեռանկարը՝ արտացոլելով այն փաստը, որ տնային տնտեսությունները հետաձգում են խոշոր նախագծերը և ավելի քիչ թանկարժեք իրեր են գնում, ինչպիսիք են բակում և գրիլը: Սա միայն վերջին նշանն է այն բանի, որ սպառողները համաճարակի տարիներին սպառել են իրենց վարկային քարտերը Weber-ի գրիլները, տաք լոգարանները և բակերի հավաքածուները շռայլելուց հետո:

Իրոք, ընդհանուր մանրածախ վաճառքի համար վերը ցուցադրված յո-յոնը նույնպես ակնհայտ էր Home Depot-ի եռամսյակային օրինակում, որն ունի տարեկան $158 միլիարդ դոլարի տարեկան վաճառք: Ըստ այդմ, ընկերության վաճառքի աճի օրինաչափությունը տարեկանացված տեմպերով հետևյալն էր.

Վաճառքի տարեկան անվանական փոփոխություն.

- 2016 թվականի հունվարից մինչև 2020 թվականի հունվարը՝ +5.3 տոկոս;

- 2020 թվականի հունվարից մինչև 2021 թվականի ապրիլը՝ +35.0 տոկոս;

- 2021 թվականի ապրիլից մինչև 2023 թվականի ապրիլ՝ 0.33 տոկոս

Իրականում, ապրիլ եռամսյակների ընթացքում comp խանութների վաճառքներն ընկել են -4.5 տոկոսով՝ ջնջելով բոլոր ձեռքբերումները 2021 թվականի ապրիլին ավարտված խափանումներից հետո: Եվ երբ վաճառքի անվանական թվերը ճշգրտվում են գնաճի համար, Home Depot-ի իրական վաճառքները իրականում գրեթե կրճատվել են: 12 տոկոսը ի վեր երկու տարի առաջ նշմարվող գագաթնակետից:

Այս միտումը, հավանաբար, չի փոխվի: Իրականում, ղեկավարությունն ակնկալում է, որ այդ կրճատումը կշարունակվի, ընդ որում, համեմատելի վաճառքները ակնկալվում է, որ այս ֆինանսական տարում նախորդ տարվա համեմատ կնվազեն 2-ից 5 տոկոսով: Դա իրական արտահայտությամբ գրեթե երկնիշ անկում է 6 տոկոս գնաճի շարունակական մակարդակում:

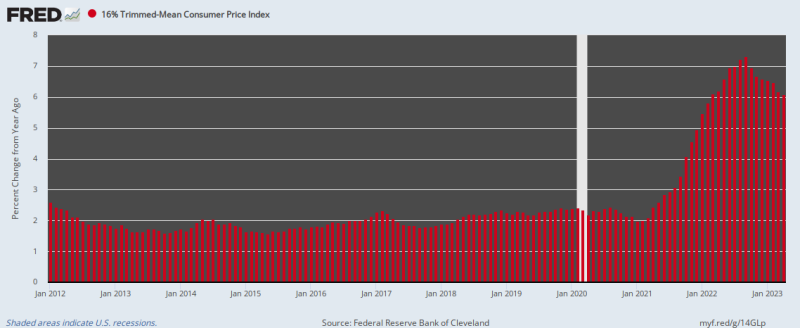

Այսպիսով, ինչպես ասացինք, գնաճն իր ազդեցությունն է ունենում: Միևնույն ժամանակ, Fed-ի ուշացած արշավը՝ այն հասցնելու գարշապարը, մինչ այժմ ցույց է տվել միայն համեստ հաջողություն: Ապրիլի դրությամբ մեր վստահելի 16 տոկոսով կրճատված միջին CPI-ի տարեկան աճը դեռևս եղել է 6.1 տոկոսը, ընդամենը մի փոքր իջնելով անցած սեպտեմբերի 7.3 տոկոսի գագաթնակետին:

Y/Y Փոփոխություն 16 տոկոսով կրճատված միջին CPI-ում, 2012-2023 թթ.

Եվ հիշեք, որ ապրիլյան տեմպերը նշանակում են, որ դոլարի գնողունակությունը 11 տարին մեկ կկրճատվի: Այսպիսով, Fed-ը հսկայական քանակությամբ փայտ ունի կտրելու, չնայած Ուոլ Սթրիթի մշտական ցլերի անողոք ցանկություններին, որոնք այժմ ավելի ու ավելի բարձր են ծեծում «դադար» տոմ-թոմներին:

Այսպես, ասաց Լիբերում Կապիտալի ռազմավարության, հաշվառման և կայունության բաժնի ղեկավար Յոահիմ Կլեմենտը:

«Այժմ, երբ մենք բավական հստակություն ունենք Կենտրոնական բանկի քաղաքականության վերաբերյալ և մոտ ենք տոկոսադրույքների բարձրացման ցիկլի գագաթնակետին, ներդրողները հստակություն են փնտրում քաղաքական ճակատում մինչև եկամուտների գալիք սեզոնը»:

Մենք կասեինք՝ ոչ մի ճակատում: Պարտքի առաստաղի ճգնաժամն այժմ հանդիսանում է երկրի հարկաբյուջետային կառավարման մշտական պայմանը, քանի որ պարզապես չկա քաղաքական կամք՝ ծախսել այնտեղ, որտեղ դա կարևոր է: Այսինքն՝ 1.3 տրիլիոն դոլար ազգային անվտանգության բյուջեն և դատաստանի մեքենան, որը մարմնավորված է իրավունքների և պարտադիր ծախսային հաշիվների համար ավտոմատ ծախսերում:

Այս վերջին հաշիվները, ներառյալ աճող պետական պարտքի տոկոսները, կկազմեն ավելի քան 60 տրիլիոն դոլար հաջորդ 10 տարիների ընթացքում կամ ընդհանուր ոչ անվտանգության պետական ծախսերի 88 տոկոսը: Ոչ ՀՀԿ-ն և դեմքերի մի լավ մասնաբաժին նույնպես պատրաստ չեն քայլել հարկերի բարձրացման համար:

Այսպիսով, կա՛մ Ելեն տատիկը ստիպված կլինի մատչելի մուտքերը հատկացնել պարտքի սպասարկման և առաջնահերթ ծրագրերին, ինչպես մենք ուժեղացրինք երեկ, կա՛մ ՀՀԿ-ն կրկին կապիտուլյացիայի կենթարկվի և կբավարարի կեղծ ծախսերի կրճատումները, որոնք իրականում երբեք չեն տեսնի օրվա լույսը:

Բայց անկախ նրանից, թե ի վերջո որ ճանապարհով կանցնի ներկայիս դիմակայությունը, մի բան հաստատ է. հաջորդ տարի, հաջորդ տարի, և դրանից հետո ամեն տարի, որքան աչքը կարող է տեսնել, կլինի ևս մեկ պարտքի առաստաղի ճգնաժամ:

Մի խոսքով, ամերիկյան հարկաբյուջետային կառավարումը ջարդված է ու վատ խախտված։ Վերջին մի քանի տարիների ընթացքում Fed-ի կողմից պետական պարտքի զանգվածային դրամայնացման պատճառով Վաշինգտոնը կորցրել է զանգվածային փոխառությունների տնտեսական ծախսերի և հետևանքների գիտակցումը: Եվ դա պայմանավորված է նրանով, որ չի եղել «դուրս քաշելու» և ոչ մի պարուրաձև տոկոսադրույքի ազդանշաններ այն տեսակի պարտատոմսերի փոսերից, որոնք պատմականորեն Վաշինգտոնի բևեռները մոտ էին հարկաբյուջետային ուղիղ և նեղ մակարդակին:

Բայց, ինչպես մենք նաև երեկ ասացինք, դրամայնացման ուղին այժմ սպառվել է, քանի որ Ուոլ Սթրիթում առաջացած ֆինանսական փուչիկները և գլխավոր փողոցում գնաճը վերջապես ստիպել են Fed-ին անգործության մատնել տպագրական մեքենան և սկսել իր փղային հաշվեկշիռը կրճատել 1.1 տրիլիոն դոլարով։ տարեկան դրույքաչափը (QT):

Իսկ դա իր հերթին նշանակում է, որ շուտով դրամական շուկաներում տոկոսադրույքների իջեցում և պարտատոմսերի փոսերում եկամտաբերության անկում չի լինի: 3 տրիլիոն դոլար տարեկան տոկոսադրույքով հասանելի միջոցների վերաբերյալ հեռանկարային զանգը (գանձապետարանի նոր պարտք գումարած QT) կապահովի, որ տոկոսադրույքները կայունորեն բարձրանան:

Վերջապես, ինչպես մենք նշեցինք նաև երեկ, այս խստացման ցիկլը գրեթե չի ավարտվել այն պատճառով, որ ֆինանսական համակարգը ջրառատ է չափազանց իրացվելիությամբ: Քանի դեռ էժան վարկերի այդ հսկայական ծովը չի լուծարվել, Fed-ը թիկունքային պայքար է մղելու գնաճի դեմ:

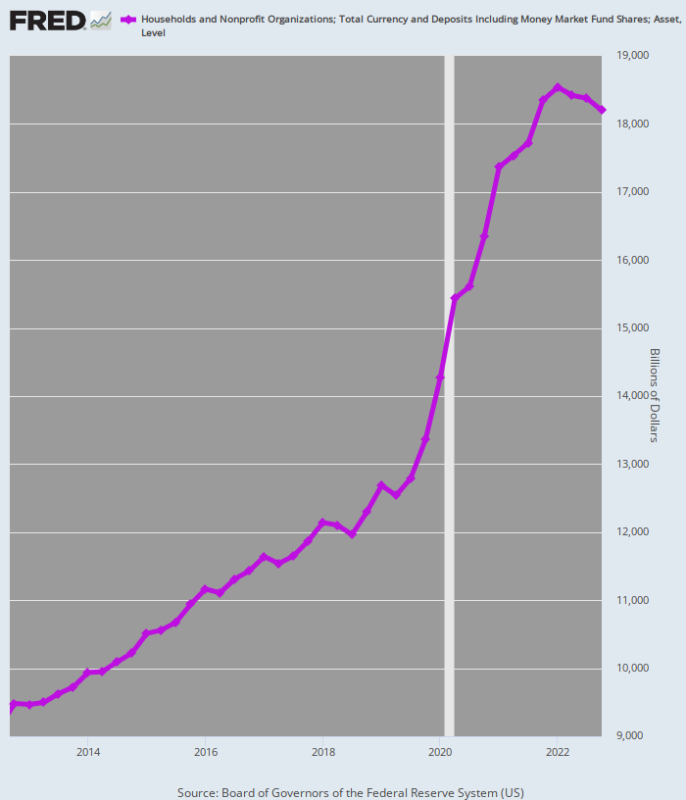

Ստորև բերված գծապատկերը որոշակի ցուցումներ է տալիս լիկվիդային հեղեղի մեծության մասին, որն այժմ պետք է լուծարվի ավելի խիստ դրամական պայմանների միջոցով երկար ժամանակով: Ի դեպ, 4 թվականի 2012-րդ եռամսյակից մինչև 4 թվականի 2019-րդ եռամսյակում տնային տնտեսությունների ընդհանուր դրամական մնացորդները կայուն աճ են գրանցել 5.0 տոկոսը տարեկան տոկոսադրույքը՝ ընդամենը մեկ մազ բարձր անվանական ՀՆԱ-ի աճի տեմպերից։

Այնուամենայնիվ, 2020-ի մարտին սկսվող անբարենպաստ բախանալիայի պատճառով տնային տնտեսությունների հաշիվներում դրամական միջոցների կուտակման մակարդակը քառապատկվեց մինչև 20.0 տոկոսը տարեկան 4թ.-ի 2019-րդ եռամսյակի և 2թ.-ի երկրորդ եռամսյակի նվազագույն գագաթնակետին ընկած ժամանակահատվածում:

Այդ շահույթը հարաբերական սրտի բաբախումով կազմել է 4 տրիլիոն դոլար, և հենց այն է, որ բորբոքել է գնաճային հրդեհները:

2 թվականի երկրորդ եռամսյակի գագաթնակետից ի վեր տնային տնտեսությունների դրամական միջոցների մնացորդների աճի տեմպերը իջել են մինչև տարեկան ընդամենը 2021 տոկոս: Բայց դա դեռ սկիզբն է։ Վերջին եռամսյակների ընթացքում կանխիկի այս հսկայական պաշարը սկսել է կրճատվել, բայց տարիներ կպահանջվեն այն նորմալ վիճակին վերադարձնելու համար:

Օրինակ՝ մինչև համաճարակի 5.0 տոկոս աճի տեմպերով տնային տնտեսությունների դրամական միջոցների մնացորդները մինչև 4 թվականի 2022-րդ եռամսյակը կկազմեն 15.47 տրիլիոն դոլար: Փաստացի, փաստացի ցուցանիշը կազմել է 18.20 տրիլիոն դոլար, ինչը ենթադրում է, որ կանխիկ դրամի ավելցուկային մնացորդները կարող են գերազանցել 2.7 տրիլիոն դոլարը:

Ավելորդ է ասել, որ այդ ամբողջ լրացուցիչ կանխիկ գումարը կտրուկ բարդացնում է Fed-ի հակագնաճային արշավը, քանի որ այն կշարունակի ապահովել տնային տնտեսությունների ծախսերի ուժը, նույնիսկ եթե Fed-ի տոկոսադրույքների բարձրացումը հաջողվի դանդաղեցնել ընթացիկ եկամտի աճը: Այսինքն, Ֆեդերացիայի նախորդ տարիների անխոհեմ գնաճային քաղաքականությունը դեռևս թաց վերմակի պես կախված է տնտեսության վրա՝ երաշխավորելով, որ ռեցեսիոն վերջնական լուծումը կլինի շատ ավելի կոշտ, քան այժմ ակնկալվում է մշտական ցլերի կողմից:

Եթե այլ բան չլինի, կենցաղային կանխիկ դրամի այս հսկա կուտակումը երաշխավորում է, որ Fed-ի տպագրական մեքենաները տարիներ շարունակ անգործության մեջ կմնան: Այսպիսով, փողի տպագրության մեծ երեկույթն այժմ ավարտվել է և ավարտվել է Acela միջանցքի երկու ծայրերում:

Եվ ոչ մեկը շուտ!

Կենցաղային դրամական միջոցների մնացորդներ, 2012-2022 թթ

Վերատպված է հեղինակայինից վճարովի ծառայություն. Նա ունի նաև ա Ենթարկ.

Հրատարակված է Ա Creative Commons Attribution 4.0 միջազգային լիցենզիա

Վերատպումների համար խնդրում ենք կանոնական հղումը վերադարձնել բնօրինակին Բրաունսթոունի ինստիտուտ Հոդված և հեղինակ.